「アイフルは借りたらやばい会社」と噂を聞いて、申し込むか迷う人もいます。

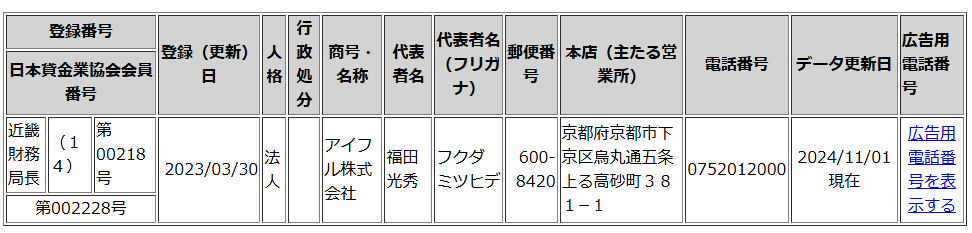

アイフルは財務局長に貸金業者としての届け出を行っている、正規の消費者金融です。

法律を遵守して運営しているため、利用したからといって高額な利息請求や無理な取り立てに遭う心配はいりません。

とはいえ「アイフルについてよく分からないと不安」との声もあるので、本記事では以下の項目を取り上げました。

- アイフルの安全性

- アイフルのメリットとデメリット

- アイフルを上手に利用するコツ

口コミや特徴もふまえて、アイフルの安全性を検証。

メリットやデメリットを元に、アイフルを上手に利用するコツも解説しています。

アイフルへの申し込み前に確認し、不安を解消してから手続きを始めましょう。

Contents

アイフルがやばい会社ではない理由を口コミもふまえて検証

「アイフルはやばい」「利用したらダメ」といった噂もありますが、実際は使い方を把握していれば問題ないカードローンです。

アイフルがやばい会社ではないと言える理由は、以下の通り。

- 貸金業者として財務局長に届け出ている

- 正規の消費者金融は法律に従っている

貸金業者としてお金を貸すには、財務局長または都道府県に貸金業登録をする必要があります。

アイフルは近畿財務局長に対して届け出を行っている、正規の消費者金融です。

登録貸金業者が表示される金融庁の「登録貸金業者情報検索サービス」を見ても、アイフルが登録を済ませていると確認できます。

貸金業を行う場合には、登録を受けなければなりません。借り入れを行おうとする業者が登録業者であるかどうか「登録貸金業者情報検索サービス」を利用するか、財務局又は都道府県へ最新情報を確認しましょう。

出典:登録貸金業者情報検索サービス│金融庁

届け出を出している消費者金融は貸金業法や利息制限法などの法律に従い、経営を行っています。

貸金業法は無理のない借り入れができるよう定められた法律です。

「貸金業法」は、消費者や事業者の皆さまに貸付けを行う貸金業者に関する規制などを定めた法律です。多重債務問題の解決と安心して利用できる貸金市場の構築を目指し、2006年12月に抜本改正され、段階的に施行後、2010年6月に完全施行されました。

出典:貸金業法について│日本貸金業協会

貸金業法では以下の内容を定め、利用者が安心できる環境づくりを目指しています。

| 内容 | 詳細 |

|---|---|

| 貸金業へ参入する条件を厳格化 | 法令遵守のための助言や指導ができる責任者を配置し適正に運営できる体制を整える |

| 貸金業協会の自主規制機能を強化 | 貸し過ぎを防ぐために規制を強化する |

| 貸金業者が行う行為についての規制を強化 | ・無理な取り立てをしないよう規定 ・借り入れ条件を理解した上で借りられるよう書面を交付 |

貸金業法では貸金業へ参入する条件を厳格化し、法令を遵守する企業のみが貸金業者として登録できる体制を整えています。

貸し過ぎを防ぐための規制強化や無理な取り立ての禁止も盛り込まれ、利用者の不安軽減を図りました。

アイフルも貸金業法を守っているので、無理な貸し付けや取り立てを受ける心配はありません。

- アイフルの口コミ

- アイフルの特徴

上記の項目もふまえてアイフルの安全性を検証したので、不安がある人は気になる項目をチェックして、利用するか判断しましょう。

アイフルの良い口コミでは信頼できるとの意見もある

自社アンケートで独自に集めたアイフルの良い口コミによると、アイフルは信頼できるとの意見も寄せられています。

わたしがアイフルを満足と答えた理由はcmしてる程の大手で信頼があり審査も通ったので手軽に借りられるからです

出典:自社アンケート

知名度があり、信頼できると思い利用した。審査も簡単で、早かった。口コミを調べたら、良いものが多く良かった。

出典:自社アンケート

希望してた金額が借りれました。審査も早く満足です。金利も安くてよかったです。店舗が近くにあれば良かったです。

出典:自社アンケート

安心感がありますがすこしふあんな点もありましたが、すぐにかいけつでき、このうえなくよかったと感じています。

出典:自社アンケート

誠実だから

出典:自社アンケート

申し込みから審査完了までの時間が想像以上に短くて、スピーディーな対応だと感じて、また利用したいと思ったからです。

出典:自社アンケート

申し込みから融資までのスピードが早い。スマホアプリに対応している。在籍確認の電話が無い。スタッフが丁寧な対応

出典:自社アンケート

夜中にパソコンからWEB審査をしたのですが、翌日の夕方に、電話があり、それは仮審査の可決の連絡でした。その時対応をしてくれた女性はとても親切丁寧でした。在籍確認の後、1時間30分くらいで、可決ということを伝えてもらい、それから数時間後、融資していただいたので本当に助かっています

出典:自社アンケート

使いやすい

24時間対応でとても便利だった

出典:自社アンケート

初めて借りようとしていてとても不安だったがネットで借りることの申請ができて簡潔できたのでやりやすかった

出典:自社アンケート

「信頼できる」「誠実だと思う」との意見が多く寄せられていて、アイフルを選ぶ際に不安を感じていない人もいると分かりました。

「少し不安な点はあったが借りてみたら良かった」「とても不安だったが借りてみたらやりやすかった」との口コミもあります。

利用する前は不安でも、実際に申し込んでみたらスムーズに利用できた様子がうかがえました。

アイフルの利用しやすさに関して、以下の意見があるのも確認できます。

- 審査がスピーディー

- 24時間対応で便利

- ネットやアプリから申し込めて使いやすい

- スタッフが親切

- 在籍確認の電話がない

アイフルの審査時間は最短18分と早く、実際に利用した人もスピーディーだと感じています。

24時間申し込みできる点や、ネットやアプリから申し込める仕組みも好評です。

スタッフと直接話した人からは、親切に対応してもらったとの声も寄せられていました。

2025年現在、アイフルは原則勤め先への電話連絡を行っておらず、電話連絡なしで借りられる点を便利だと評価した人もいます。

最初は不安だった人も実際に利用したら良かったと感じているので、不安がある人は一度電話して相談に乗ってもらいましょう。

アイフルの悪い口コミでも借りたらやばいとの内容はない

アイフルの利用者からは悪い口コミも寄せられていますが、「やばい」との内容はありませんでした。

アイフルの悪い口コミの内容は以下の通りです。

金利が高い

出典:自社アンケート

店員が微妙

出典:自社アンケート

金利が高すぎた

出典:自社アンケート

アイフルの悪い口コミで目立ったのは、金利が高いとの意見でした。

アイフルに限らずお金を借りたら利息がつくので、返済を負担に感じる可能性はあります。

とはいえアイフルの金利は年18.0%で、消費者金融の平均的な金利設定です。

法律上は最大年20.0%まで金利を設定できるので、上限金利よりも低い金利で借り入れできます。

お借入れの上限金利は、借入金額に応じて15%~20%となっています。

出典:貸金業法について│日本貸金業協会

借入前に利息も含めて返済計画を立てておくと、借入後に利息が高くて困ると感じる可能性を減らせます。

アイフルの公式サイトには返済シミュレーションがあり、複雑な計算なしに返済のイメージを把握可能です。

申し込み前に返済まで意識してからお金を借りるか決めましょう。

アイフルの利用者からは店員の対応が微妙だったとの意見も寄せられました。

親切だったとの意見もあるため、スタッフによって対応が異なる可能性も。

気になる点があるときはアイフルの公式サイトに記載されている連絡先にも相談できるので、話を聞いてもらいましょう。

直接話すのが苦手なら、チャットでオペレーターに問い合わせもできます。

毎月2万5千件から3万件程度の新規契約者がいて利用者数も多い

アイフルは毎月2万5千件から3万件程度の新規契約者を獲得している、利用者数の多い消費者金融です。

時期(2024年) 4月 5月 6月 7月 8月 新規契約者数 30,082件 33,189件 26,042件 24,439件 26,974件 新規申込者数 86,179件 90,424件 70,324件 73,377件 78,990件 出典:月次データ│アイフル

毎年4月から5月は新生活やゴールデンウイークに備えて借り入れを希望する人が多く、申込者数が多めな時期です。

時期によっては8万5千件から9万件程度の人が新規申し込みをしています。

アイフルが借りたらやばい会社なら、大勢の人には選ばれません。

申込者数や新規契約者数の多さからも、アイフルの安全性が分かります。

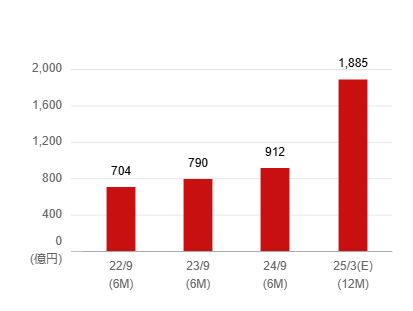

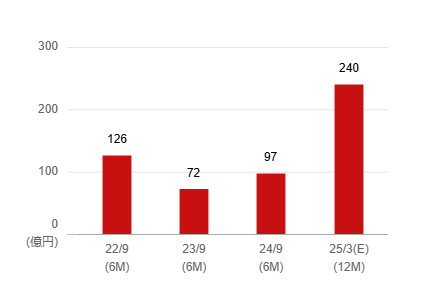

営業収益や経常利益がアップし経営状況も安定している

アイフルのデータを確認すると、営業収益や営業利益がアップし、経営状況も安定している様子が分かります。

【営業収益】

【経常利益】

出典:決算ハイライト│アイフル

営業収益と経常利益の金額は以下の通りです。

| 種類 | 金額 | 前年同期比 | 内容 |

|---|---|---|---|

| 営業収益 | 912億円 | +15.4% | 主な営業活動から得た利益 |

| 経常利益 | 97億円 | +34.9% | 本業以外から得た収益も含めた利益 |

本業で得た利益を表す営業収益は、前年度の同時期と比較して15.4%伸びています。

本業以外から得た収益も含めた経常利益を見ても、前年度同期と比較して伸びていました。

経営状態が不安定との意味でアイフルがやばい状態なら、急に借り入れができなくなる心配もあります。

しかしアイフルの経営状態は安定しているので、倒産や融資停止のリスクは低いです。

今後も継続して利用し続けられる消費者金融で借りたい人は、アイフルを選びましょう。

アイフルはプライバシーに配慮しバレにくい申込方法を用意

アイフルはプライバシーに配慮し、家族や周囲にバレにくい申込方法を用意しています。

アイフルの安心は、プライバシーにも配慮。

お客様のニーズに寄りそい、ご来店もご郵送物も不要のご利用方法をご用意しています。

出典:知られずに借りたい│アイフル

「アイフルで借りたら周りに借り入れが知られるのでは」「借り入れをバラされるのでは」と不安な人も、申し込みやすいです。

アイフルはWebまたはアプリから申し込めて、契約まですべて来店不要で完結。

家族にバレる原因になりがちな郵送物や、カードの発行なしでの契約にも対応しています。

郵送物なしで契約したいときは、以下いずれかの方法で本人確認を済ませましょう。

- スマホでかんたん本人確認

- 銀行口座で本人確認

スマホでかんたん本人確認は、本人確認書類と顔写真を撮影して送信する方法です。

どこでも本人確認の手続きができるので、自宅以外での申し込みもスムーズ。

銀行口座で本人確認は、申込時に金融機関の口座情報を入力します。

カードを発行しないときはアプリを利用して借りますが、アプリアイコンは目立たないシンプルなデザイン。

スマホを見られて借り入れがバレる可能性も減らせます。

勤め先に借り入れを知られたくない人でも申し込みやすいよう、原則電話連絡は実施していません。

審査の結果電話連絡が必要になったとしても、個人名を名乗って連絡してくれるので、電話からアイフルの利用が知られる可能性は低いです。

利用者のプライバシーに配慮してくれる借入先が希望なら、アイフルを選びましょう。

アイフルを含めた消費者金融に不安を抱いている人が知っておくべき知識は?家まで督促には来ない

アイフルのみではなく、消費者金融そのものに漠然とした不安のある人が知っておくべき知識は、以下の通りです。

- 上限金利が決まっていて法外な利息請求は受けない

- 融資できる上限額が決まっていて無理な貸し付けはされない

- 一度でも借りたら終わりとの噂には誤解がある

- 滞納しても家まで督促に来られる心配はない

「利息が高くて支払えないのでは」「借り過ぎて返済不能に陥るのでは」といった疑問を抱いており、消費者金融が不安な人もいます。

しかし消費者金融は貸金業法を守っているため、無理のない借り入れが可能です。

借り過ぎない利用方法を意識すれば、一度でも借りたら終わりにはなりません。

督促の方法も法律で決められていて、万が一滞納したときでも自宅や職場への訪問は禁止されています。

安全に利用できるよう、アイフルを始めとする消費者金融の借り入れのルールを知ってから申し込みましょう。

上限金利が決まっているので返済できないほどの利息は発生しない

貸金業法では金利の上限が年20.0%と決められていて、返済できないほどの利息は発生しません。

利息の上限は以下の通りで、借入額によって異なります。

| 借入額 | 利息の上限 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円以上100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

以前、金利年20.0%だった時期もありましたが、利用者の負担軽減を狙いとして利息の上限が引き下げられました。

利用者の皆さまの金利負担の軽減を図るため、法律が改正され2010年6月に上限金利が引き下げられました。

出典:5 お借入れの上限金利は、年15%~20%です│日本貸金業協会

2010年6月までは上限金利が今より高かったため、「消費者金融の利息は高額」というイメージを持っている人も少なくありません。

現在は上限金利が下がっているため、以前より無理な貸し付けは行われなくなりました。

アイフルの金利は年18.0%が上限で、法律上の上限金利よりも低い設定です。

10万円借りたときの1ヶ月の利息は、1,500円程度。

「利息が高額過ぎて返済できない」と心配する金額ではありません。

法律上の上限金利よりも低めの金利で借りたい人は、アイフルを活用しましょう。

アイフルには無利息期間があり初めての借入時に利息を節約できる

アイフルには最大30日間の無利息期間があり、初めてアイフルで借り入れする人は利息を節約できます。

無利息期間が最大日数の30日間適用されたとすれば、借入額別に節約できる金額は以下の通りです。

| 借入額 | 30日間で節約できる利息 |

|---|---|

| 10万円 | 1,500円程度 |

| 30万円 | 4,500円程度 |

| 50万円 | 7,500円程度 |

10万円の借り入れでも、1,500円の利息を節約できます。

アイフルの無利息期間は契約日の翌日から始まり、最大30日間利息が発生しません。

例えば11月20日に契約して当日中に借り入れを済ませれば、30日間の無利息が適用されます。

ただし11月20日に契約して22日に借り入れすると、無利息期間は28日しか適用されません。

最大限無利息期間を活かすなら、契約日当日にお金を借りましょう。

アイフルの融資上限額は年収の3分の1までで借り過ぎずに済む

アイフルの融資上限額は法律によって年収の3分の1までに制限され、借り過ぎる心配がありません。

貸金業法に定められている総量規制によって、融資額が年収の3分の1までに制限されているためです。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

出典:貸金業法について│日本貸金業協会

年収と借りられる金額の関係は以下の通りです。

| 年収 | 借りられる金額の上限 |

|---|---|

| 60万円 | 20万円 |

| 100万円 | 33万円程度 |

| 150万円 | 50万円 |

| 300万円 | 100万円 |

| 450万円 | 150万円 |

年収60万円なら最大20万円まで、年収450万円なら150万円まで借り入れできます。

過去の融資経験を元に、無理なく返済できると判断された金額が年収の3分の1です。

アイフルに申し込んでも自分の返済能力以上の融資を進められる心配はありません。

返済できなくなるのが不安なら、借入希望額をできるだけ低く抑えれば、より無理のない借り入れができます。

アイフルで一度でも借りたら終わりとの噂は誤解

「アイフルで一度でも借りたら終わり」と聞いて、借り入れを悩んでいる人もいますが、噂は誤解です。

アイフルの利用によって不利益が生じる事実はありません。

「アイフルで借りたら終わり」と言われるのは、貸金業法が改正される2010年6月以前のイメージが残っているためと考えられます。

かつてはアイフルを含む消費者金融で、年20.0%を超える金利設定や高額融資が行われていました。

金利の高さと借入額の多さから返済が進まず、返済不能に陥る人が多く出たため、貸金業法を改正した経緯があります。

貸金業法の改正後は高額な利息請求や貸し過ぎがなくなったため、借りたら終わりになる心配も少なくなりました。

法律で基準が儲けられているとはいえ、「自分が返済しきれるか」を基準に考えましょう。

総量規制は年収の3分の1までですが、それでも返済が難しい人は少なくありません。

例えば年収300万円の人は100万円までの借り入れが可能です。

返済を分割できるとはいえ、今の生活に100万円分の返済が増えると考えましょう。

借り入れをして一時的にお金の余裕が出ても、使い切ってしまえば返済の負担が増えるだけです。

さらにアイフルの返済を延滞すると、以降ローンが組みにくくなり、クレジットカードの発行も難しくなります。

アイフルの返済を延滞している人は、経済的に余裕がないと判断されます。

新たな融資をしても返済できない可能性が高いため、審査に通りにくいです。

延滞による悪影響を指して、「アイフルで一度でも借りたら終わり」と表現する人もいますが、返済を延滞しなければ問題は発生しません。

アイフルの利用自体による不利益ではないため、返済管理をして安全に利用しましょう。

延滞時の督促方法は法律で決まっていてアイフル社員が家に来る心配はない

アイフルで延滞すると「アイフル社員が家に来る」「脅される」と不安な人もいますが、督促の方法も法律で決まっています。

貸金業法によって以下の行為は禁止されているため、無理な取り立てに遭う心配はいりません。

- 8:00~21:00以外の時間に連絡する

- 正当な理由がないのに勤務先や自宅以外の場所に連絡を入れる

- 自宅や職場を訪問して立ち去るよう言われたのに居座る

- 周りに借り入れがバレるような取り立てをする

- アイフル利用者の借り入れを家族に返済するよう迫る

出典:貸金業法│e-GOV

アイフルが督促の連絡を入れられるのは8:00~21:00の間のみで、夜間や早朝の連絡は認められていません。

通常は電話で連絡が入り、電話で約束した期日までに支払いを済ませると今まで通りアイフルを利用できます。

何度か電話で連絡しても返済がなければ、ハガキに切り替える例が多いです。

「何度自宅や携帯に連絡しても電話に出ない」「督促のハガキも無視する」といった特別な事情がない限り、勤務先や自宅以外の場所への連絡もありません。

正確に言うと自宅の訪問自体は法律で禁止されていませんが、立ち去るよう言われたらすぐ帰らなければいけません。

自宅に訪問しても電話と変わらず、すぐ帰らなければいけない可能性もあるので、アイフル社員が家まで来るとは考えにくいです。

仮にアイフルの社員が家に来るとしたら、連絡を無視し続けている相当悪質な延滞時のみと考えられます。

延滞するのは避けなければいけませんが、万が一支払えないときは返済日前に連絡を入れるて相談に乗ってもらいましょう。

アイフルでお金を借りるメリットは主に4つ

アイフルでお金を借りる主なメリットは以下の4つです。

- 保証人や担保不要でお金を用意できる

- 限度額の範囲内で繰り返し借り入れできる

- 住んでいる地域に関わらず利用しやすい

- 最短18分の審査で急ぎの借り入れに間に合う可能性がある

アイフルでお金を借りるときは、保証人や担保が不要です。

一度契約すれば限度額の範囲内で何度でも借りられるため、継続的に利用したい人も手間をかけず資金が用意できます。

アイフルは全国からの利用に対応できる、規模の大きい消費者金融です。

住んでいる地域によって不便な人が出ないよう、どこからでも申し込みと借り入れができる体制を整えてます。

アイフルは最短18分の審査にも対応でき、急ぎの借り入れに間に合う可能性も。

「利便性の高い消費者金融に申し込みたい」「できるだけ早く借りたい」との希望がある人は、アイフルを選びましょう。

アイフルは担保や保証人がいらず周囲に迷惑をかけない

アイフルで借りる際は、担保や保証人が必要ありません。

担保は万が一返済できなかったときに備えて差し出すもので、不動産や有価証券が一般的です。

担保が必要なローンなら、担保を用意できない人は借り入れできません。

担保があったとしても、「自宅を担保に入れると家族が困る」「返済できないと住む場所がなくなる」など、借り入れのハードルが高いです。

保証人が必要なカードローンは、本人が返済できないと保証人が返済を請け負わなければなりません。

相手に迷惑をかける可能性もあり、借り入れをためらう人もいます。

保証人も担保も不要のアイフルなら、自分の意思のみで借入可能です。

アイフルで担保や保証人が不要なのは、申込者の信用を元に融資をしているため。

安定継続した収入があり、過去に延滞もなければ、貸したお金を返してくれそうと判断されて借り入れが認められます。

自分の意思で借り入れしたいときは、アイフルを利用しましょう。

一度契約したら限度額の範囲で繰り返し借りられて資金難に備えやすい

アイフルは一度契約したら、解約するまで限度額の範囲内で繰り返し借りられます。

返済すると限度額が戻る仕組みのため、限度額近くまでお金を借りても返済が進めば再度借りられ、資金難に備えやすいです。

申込時の審査で10万円の限度額が設定された人の、アイフルの利用方法の例は以下の通りです。

| アイフルの利用方法 | 借りられる金額 |

|---|---|

| 初回5万円借り入れ | 50,000円 |

| 追加借り入れなしに4,000円返済 | 54,000円 |

| 追加借り入れなしに4,000円返済 | 58,000円 |

| 追加で5万円借り入れ | 8,000円 |

2回の借り入れで限度額と同じ10万円を借りていますが、返済した8,000円分の枠が残っています。

追加借り入れなしにさらに返済を進めれば、借りられる金額が増加。

必要な時期にお金を借りて、余裕があるときは返済に集中すれば、資金不足になったらすぐ借り入れできます。

追加借り入れの際は新たな審査も不要で、借りたお金の使い道は原則自由です。

延滞がない限り一度契約すれば利用し続けられるので、急な資金難に備えたい人はアイフルを活用しましょう。

住んでいる地域に関わらず利用しやすいよう体制が整えられている

アイフルは全国各地からの利用を想定していて、住んでいる地域に関わらず利用しやすいよう、以下の体制が取られています。

- Webで申し込みを完結できる

- 必要書類もWebで提出できる

- 振込融資とATMでの融資が選べる

- 返済方法が多彩で都合に合わせて選択できる

アイフルの申し込みはWebやアプリからも受け付けていて、来店の必要がありません。

必要書類の送信から契約まで自宅に居ながら完結できるため、店舗が近くになくても申し込みやすいです。

借入方法も振込融資とATMでの融資が選択できます。

振込融資なら普段利用している金融機関の口座に入金してもらえ、預貯金を下ろす感覚でいつものATMから借入可能です。

クレジットカードや公共料金の引き落としに備えるなら、口座に入金してもらうだけで済みます。

カードがあれば、提携先金融機関やコンビニのATMで現金の引き出しにも対応。

カードレスで契約した人はセブン銀行ATMまたはローソン銀行ATMから借り入れでき、どちらかのコンビニがある地域なら借り入れできます。

地域の事情に左右されずWebから契約まででき、借入方法を選べる消費者金融が希望なら、アイフルがぴったりです。

アイフルは返済方法も多彩

アイフルは返済方法も以下から選択可能で、都合に合わせて返済しやすいです。

| 返済方法 | 内容 | 手数料無料 |

|---|---|---|

| インターネット返済 | ・インターネットバンキングを利用してネット上で返済 ・自宅に居ながら手続きできる |

〇 |

| 口座振替 | 自動引き落としで忘れにくい | 〇 |

| スマホアプリ | セブン銀行ATMまたはローソン銀行ATMでカードなしに入金できる | ✕ |

| 提携ATM | 近くの金融機関のATMから返済できる | ✕ |

| 銀行振込 | 端数の入金にも対応できる | ✕ |

インターネット返済はインターネットバンキングを利用して自宅から返済する方法で、外出の手間がかかりません。

口座振替なら毎月決まった日に自動で返済でき、返済日を忘れる心配なくコンスタントに返済できます。

カードレスで契約した人は、スマホアプリがあればセブン銀行ATMまたはローソン銀行ATMでカードなしに入金可能。

カードを発行した人は、アイフルが提携している金融機関のATMからも返済できます。

ゆうちょ銀行ATMイーネットATMと提携しているため、地域に関わらず利用しやすいです。

銀行振込は端数の入金にも対応できますが、手数料が高くなる可能性もあるため、完済したいときに活用しましょう。

最短18分審査で急な資金需要に対応できる可能性もある

アイフルの審査時間は最短18分で、「急に人から誘われた」「欲しかったものが売り切れそう」といった急な資金需要に対応できる可能性もあります。

一般的な消費者金融の審査時間は30分程度で、融資は最短即日のケースが多いです。

アイフルは最短審査時間が30分を切り、審査結果メールからすぐに契約手続きができます。

契約手続きをしたら、振り込みまたはスマホアプリを操作してセブン銀行ATMまたはローソン銀行ATMでの借り入れが可能です。

アイフルは本人確認の方法に「銀行口座で本人確認」を選ぶと、本人確認書類が必要ありません。

借入希望額が50万円を超えなければ、収入証明書も不要で借りられるケースがあります。

できるだけ急いで手続きを進めるなら、本人確認書類を準備する手間も省ける銀行口座で本人確認を行いましょう。

アイフルは原則電話連絡がないので行うべき手続きが最小限

アイフルは申込時に原則自宅と勤め先への電話連絡を行っておらず、手続きが最小限です。

申し込む消費者金融によっては、以下の連絡が入ります。

- 自宅への申し込み確認や本人確認

- 勤め先を確認する在籍確認

カードローンに申し込んだのが本人か、申し込みの意思があるか確認するために、自宅または携帯電話に連絡を入れる消費者金融もあります。

収入を得ていないと返済が難しいため、申告した勤め先で働いているか確認するために、多くの消費者金融が職場への電話を実施。

しかしアイフルは電話連絡が原則なしで、必要書類の提出や金融機関口座の登録で確認を行っています。

電話があると待ち時間が発生しがちで、勤め先の休業日や営業時間終了後の申し込みだと翌日まで審査を進められません。

行うべき手続きが最小限のアイフルなら、電話の待ち時間なしに審査を進められ、スピーディーな融資が叶いやすいです。

アイフルを利用する前に確認しておきたいデメリット

アイフルはトラブルに巻き込まれるリスクがほぼないものの、以下のデメリットもあります。

- 目的別ローンや銀行カードローンより金利が高い傾向にある

- 借り癖がつく可能性もある

- 利用するには審査に通過する必要がある

- 延滞するとローンが組みにくくなる

アイフルの金利は法律の範囲内ですが、目的別ローンや銀行カードローンと比較すれば高めの傾向です。

アイフルは利便性が高い反面、気軽に借り過ぎて借り癖がつく可能性も。

必要なとき以外は借りないよう、計画的な利用が求められます。

アイフルを利用するには、審査に通過しなければいけません。

噂と違って許可を取った正規業者とはいえ、誰でも簡単に借りられるわけではありません。

審査に通過して問題なく利用できるよう。デメリットの回避方法を事前にチェックしておきましょう。

目的別ローンや銀行カードローンに比べると金利が高め

アイフルの上限金利は年18.0%で法律の範囲内におさまっていますが、以下のローンと比較すれば高めです。

| 借入先 | 平均金利 | 特徴 | 繰り返しの借り入れ |

|---|---|---|---|

| 目的別ローン | 年6.0%程度 | ・特定の目的のために利用する ・マイカーローンや教育ローン |

✕ |

| フリーローン | 年10.0%程度 | 借入時に利用目的が決まっていれば幅広い目的に使える | ✕ |

| 銀行カードローン | 年14.5%程度 | ・自由な目的で繰り返し借りられる ・消費者金融より審査が厳しい傾向 |

〇 |

目的別ローンは、イカーローンや教育ローンのように特定の目的のため利用するローンです。

お金を使った証明として、領収書や支払明細書を提出しなければならず、ルールが厳しめ。

使い道が限定されていて娯楽目的で使えないので、金利が低めに設定されています。

フリーローンは借入時に利用目的が決まっていれば、幅広い目的に使用可能です。

目的ローンとフリーローンは繰り返し借り入れできず、追加でお金が必要になったら再契約しなければいけません。

繰り返し借りられるカードローンより延滞のリスクが低いので、金利は低めに抑えられます。

銀行カードローンは銀行が提供するカードローンで、繰り返しの借り入れも可能です。

例えばアイフルと銀行カードローンで20万円借りて3年かけて返済したとすれば、利息の差は以下の通りです。

| 借入先 | 利息 |

|---|---|

| アイフル | 60,300円程度 |

| 銀行カードローン | 47,800円程度 |

アイフルで借り入れすると、3年間で13,000円程度利息が高くなる計算です。

1度しかローンを組む予定がなく、借入目的も明確なら目的別ローンやフリーローンも検討しましょう。

金利重視なら銀行カードローンが向いています。

ただし金利が低い銀行カードローンは審査が厳しい傾向にあり、アルバイトや高齢者で収入に自信がない人は審査通過が難しいです。

融資まで最短翌日までかかる銀行も多く、急ぐときには不向きなのもデメリット。

審査の不安を軽減したい人や、できるだけ早く借りたい人は、アイフルを利用しましょう。

借り癖がつくので利用はやめた方がいいと言われるケースもある

アイフルを利用すると借り癖がつくので、利用はやめた方がいいとの意見もあります。

繰り返し借りられるカードローンは便利な反面、貯金を下ろす感覚で現金が手に入るため、借り入れしている意識が薄れていきます。

お金を借りると利息がつくので、借りた金額以上の返済をしなければならず、生活が圧迫されやすいです。

アイフルで借り過ぎないよう、利用前に自分なりのルールを決めましょう。

- 本当に必要なとき以外は借りない

- 借りるのは月2万円までにする

契約時に少なめの金額を希望すると、高額の借り入れを防げます。

「自分は借り過ぎるかもしれない」と心配なら5万円~10万円程度の少額で契約し、ルールを決めて借り入れしましょう。

セーブしながら借り入れすると、借り癖がつく心配はありません。

申込時の審査に落ちるとアイフルを利用できない

アイフルの申込時には審査が行われ、審査に落ちると借り入れできません。

アイフルの審査通過率は35%~40%前後で、10人審査を受けると3人~4人前後が通過する計算です。

時期(2024年) 4月 5月 6月 7月 8月 審査通過率 34.9% 36.7% 37.0% 33.3% 34.1% 出典:月次データ│アイフル

審査通過率を見ると、実際に審査に落ちている人もいると分かります。

アイフルの審査に通るには安定した継続収入が必要で、不安定だと判断されると審査に通りにくいです。

とはいえ審査は返済能力を確かめるもので、利用者が返済不能に陥らないよう防ぐ意味があります。

アイフルの審査に通らないときは、借りると滞納の可能性が高い状態です。

無理に借りるよりも節約や一時的なアルバイトで乗り切れないか、検討しましょう。

アイフルの審査通過率は極端に低いわけではない

審査通過率を公表している消費者金融と、アイフルの審査通過率を比較した結果は以下の通りです。

消費者金融 審査通過率 アイフル 34.1% アコム 37.6% プロミス 35.5%

3社とも審査通過率が35%前後で、大きな違いは見られません。

10人審査を受けて3人~4人しか通らないと聞けば、審査に落ちる人が多いとの印象を受ける可能性もあります。

消費者金融によって審査基準に違いはありますが、審査難易度は同程度と推測できます。

アイフルで返済を延滞するとローンやクレジットカードの利用が難しくなる

アイフルで返済を延滞すると、以下の問題が起こる可能性もあります。

- ローン審査に通らなくなる

- クレジットカードが発行できない

- 分割払いの契約ができない

アイフルの支払いを延滞すると、返済できる経済状況にないと判断されます。

新たなローン審査やクレジットカードに申し込んでも、返済できる状態になければ審査に通りません。

すでにクレジットカードを発行している人は、更新の審査に通らない可能性が高いです。

家具家電やスマホの分割払いも同様で、審査に通りにくくなります。

アイフルでの延滞が理由で、以下のように生活が制限を受けるケースも。

- 車を買い替えたいのにローンが組めない

- スマホを買い替えたいのに一括払いしか選択できない

- 高額な家具や家電の分割払いができない

- 引っ越しの審査に通らない

アイフルを利用するなら延滞しないよう、無理のない金額のみ借りましょう。

返済日を忘れそうな人は、口座振替で返済すると手続きをしなくても返済できます。

通帳に記録を残さないためにATMから返済するなら、アイフルのアプリで返済日をこまめにチェックしましょう。

アイフルを安全に利用するための借り方のコツ

アイフルを安全に利用するコツは以下の5つです。

- 利用前に返済ルールを確認する

- 返済計画を立ててから借りる

- 返済スケジュールや残高の管理を徹底する

- 返済が遅れそうなら自分から相談する

- 返済シミュレーションで利息を把握する

アイフルで借りてやばい状況になるのは、返済が滞ってローンが組めなくなったときです。

アイフルを安全に利用するなら、滞納しないよう返済管理を行う必要があります。

申し込み前に返済のルールを確認し、返済計画を立ててから申し込むと、滞納でローンが組めなくなるリスクの低減が可能です。

借入中も返済スケジュールや借入残高の管理を意識すると、より効果的。

返済が遅れそうなときは自分からアイフルに連絡を入れれば、督促を受ける心配がありません。

借り入れをすると利息が発生するので、利息額も把握して返済計画を立てましょう。

アイフルを利用する前に返済のルールをチェックする

アイフルを利用する前に返済のルールをチェックしておくと、延滞を回避しやすいです。

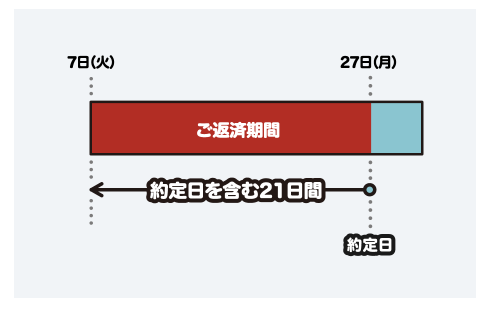

アイフルには以下の2種類の返済期日があるので、自分にとって返済しやすい方法を選びましょう。

| 返済期日 | 特徴 | 返済期間 | 向いている人 |

|---|---|---|---|

| 約定日制 | ・毎月1回決まった日に返済 ・返済日を3日、26日、27日、28日から選べる |

約定日を含む21日間 | ・口座振替で返済したい ・毎月決まった日の方が忘れにくい |

| サイクル制 | ・返済日翌日から35日後が返済日になる ・口座振替は指定できない |

35日以内なら制限なし | 経済状況に合わせて返済期間を調整したい |

約定日制は毎月決まった日を指定して返済する方法で、口座振替以外の方法で返済するときは自分で日付が選べます。

口座振替で返済するなら、3日と26日~28日の4日間から日付を指定しましょう。

15日が給料日なら、17日~20日前後を返済日に指定すると、給料直後でお金を使い切らないうちに返済が可能です。

「返済を忘れたくないので口座振替で返済したい」「毎月決まった日なら覚えやすい」といった人は、約定日制を選びましょう。

返済期間は約定日を含む21日間で、22日以上前に返済すると追加返済の扱いになります。

出典:ご返済期日│アイフル

例えば27日が返済日の人は、7日以降ならいつ返済しても構いません。

前回返済日の翌日28日~翌月6日に返済すると追加返済になり、約定日に再び返済が必要です。

追加返済をしていても通常の返済を忘れると延滞になるため、通常の返済は約定日を含む21日間に行いましょう。

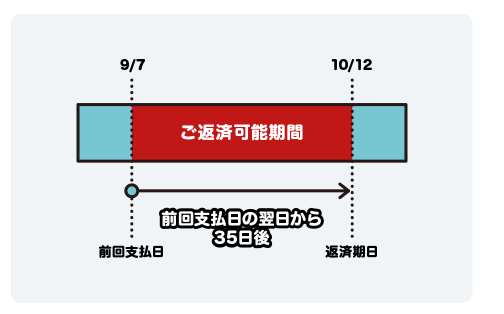

サイクル制は返済日翌日から35日後が返済日になる

サイクル制は、返済日翌日から35日後が返済日になる方式です。

出典:ご返済期日│アイフル

9月7日に1回目の返済をした人が10月1日に次の返済をすると、3回目の返済日は10月2日から35日後になります。

| 返済日 | 次回返済日 |

|---|---|

| 9月7日 | 10月12日 |

| 12日を待たず10月1日に返済 | 11月5日 |

短期間で返済すれば早く返済が進み、利息の節約に効果的。

余裕がないときは35日ぎりぎりで返済すると、給料日が2回来るまで待てる可能性もあります。

経済状況に合わせて返済期間を調整したい人は、35日ごとの返済を選びましょう。

返済計画を立てて無理なく返済できる金額のみ借り入れする

申し込み前に返済計画を立てて、無理なく返済できる金額のみ借りると、延滞による影響を受けずに済みます。

アイフルの最低返済額は借入残高と返済期日によって決まり、一例は以下の通りです。

| 借入残高 | 約定日制 | サイクル制 |

|---|---|---|

| 1円~10万円 | 4,000円 | 5,000円 |

| 10万1円~20万円 | 8,000円 | 9,000円 |

| 20万1円~40万円 | 11,000円 | 13,000円 |

| 40万1円~50万円 | 13,000円 | 15,000円 |

人によって、1ヶ月何円まで返済に回せるかが違います。

月10,000円程度まで返済できる人は、20万円まで借りても延滞しにくいです。

しかし最低返済額が11,000円になる20万1円以上の借り入れをすると、延滞のリスクが高まります。

自分は何円まで返済できるか計算して、無理なく返済できる範囲で借り入れしましょう。

返済方法によっては手数料が発生するので、手数料も含めて支払えるか確認する必要もあります。

手数料がかかる返済方法は以下の通りです。

| 返済方法 | 手数料 |

|---|---|

| ・スマホアプリ ・提携ATM |

・取引額1万円以下:110円 ・取引額1万円超:220円 |

| 銀行振込 | 所定の手数料 |

銀行振込手数料は送金の方法によって異なり、窓口で振り込み依頼をすると高めの傾向です。

インターネット返済と口座振替は手数料がかからないので、手数料を節約したい人はどちらかの方法を選びましょう。

延滞しないようスケジュールや残高の管理をする

アイフルの利用を開始してからも、延滞しないよう以下の方法でスケジュールや残高の管理をしましょう。

- アイフルアプリやWeb会員サービスを活用する

- 口座の残高をチェックする

アイフルのアプリやWeb会員サービスは、利用状況が一目で確認できるよう工夫されています。

- 借入残高

- 借入可能額

- 次回返済日

- 次回返済額

例えばスマホアプリでは以下のような画面が表示され、視覚的に分かりやすいです。

出典:ご返済期日│アイフル

アイフルは「借りて終わり」ではなく、完済するまで返済を続けなければいけません。

こまめにアプリやWeb会員サービスをチェックすれば、返済に意識が向きやすいです。

口座振替で返済する人は、口座の残高も確認しましょう。

口座振替にすると返済日を忘れる心配がなくても、残高不足だと引き落としができません。

返済が遅れそうなときは自分からアイフルに連絡して相談する

返済が遅れそうなときは、自分からアイフルに連絡して相談すると、督促を受ける心配がありません。

アイフルはアプリで返済内容の変更ができます。

| 変更の方法 | 内容 | 手続き方法 | 注意点 |

|---|---|---|---|

| 返済日延期 | 1ヶ月のみ返済日を飛ばす | ・アプリ:返済日の延期を選択 ・Web会員サービス:次回返済日の変更(猶予)から手続き |

・遅延損害金が発生 ・口座振替では金額の調整ができない (口座の残高を請求金額未満にして対応) |

| 最低金額のみ返済 | 普段よりも返済額を減らす | アプリで金額の照会をして最低返済額のみ入金する | ・アプリのみ対応 ・口座振替では金額の調整ができない (口座の残高を請求金額未満にして対応) |

アイフルに連絡を入れなくて済むため、オペレーターと直接話すのが不安な人でも手続きしやすいです。

返済日を延期する方法では、1ヶ月間返済日を飛ばせます。

出費が多くて返済できなくても、翌月まで待てば返済を再開できる人に向いた方法です。

アプリとWeb会員サービスの両方で手続きできますが、1ヶ月返済をしないため遅延損害金が発生します。

遅延損害金は損害賠償の意味を持つお金で、年20.0%と通常の利息より高いです。

とはいえ長期延滞の記録がつかずに済み、複数回返済日を延期しない限り他のローン審査への影響を抑えられます。

1回のみ支払いを飛ばせば返済を続けられる人は、返済日延期の手続きをしましょう。

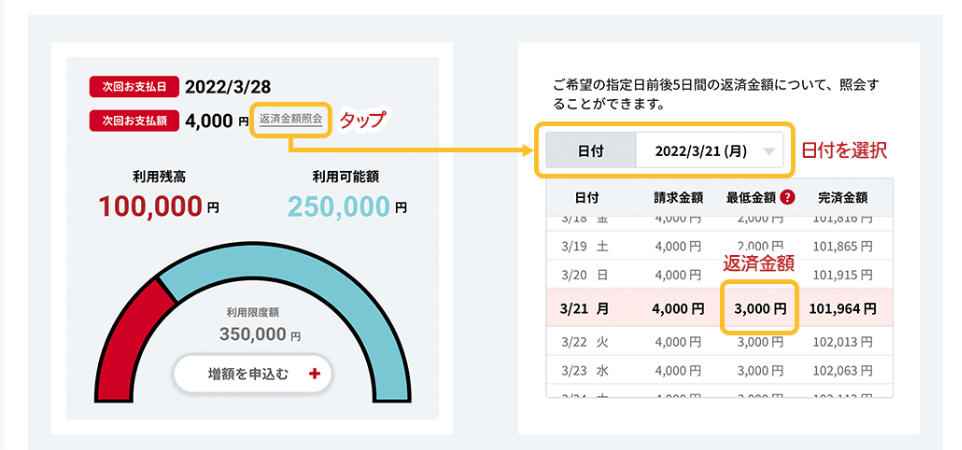

お金が用意できるなら最低金額のみ返済する

アイフルアプリから手続きをすれば、最低返済額のみ返済する方法もあります。

最低返済額は借入額によって決まり、アプリに表示される仕組みです。

出典:返済時の注意点│アイフル

返済金額の照会をタップすると、通常の返済額を示す請求金額の隣に、最低金額が記載されています。

請求金額より低めの設定になっているので、通常より少ない金額なら返済できる人は、最低返済額のみ返済しましょう。

金額が少なくても返済はしているので、延滞扱いにはなりません。

何度も返済額を下げると完済までに時間がかかり、利息が高額になる可能性もあるので、本当に困ったときだけ機能を活用しましょう。

アイフルで借りるとどうなるか返済シミュレーションの例を紹介

アイフルで借りるとどうなるかイメージできるよう、返済シミュ―ションを行った結果は以下の通りです。

返済額は約定日制の最低返済額で計算しました。

| 借入額 | 最低返済額 | 返済回数 | 最終利息 |

|---|---|---|---|

| 10万円 | 4,000円 | 32回 | 26,200円程度 |

| 30万円 | 11,000円 | 36回 | 88,500円程度 |

| 50万円 | 13,000円 | 58回 | 250,700円程度 |

| 100万円 | 26,000円 | 53回 | 371,200円程度 |

10万円借りただけでも、返済期間は32回と2年以上にわたって返済が続きます。

毎月4,000円の返済を続けられそうか、イメージしてから申し込みましょう。

50万円借りると最終利息が25万円を超えます。

「借りた50万円のみ返済すればいい」との意識で返済を考えていると、将来的に資金計画が狂う可能性も。

月々の返済額と利息額も含めて、将来返済できるか計画を立ててから利用しましょう。

繰り上げ返済を積極的に行うと利息の節約に効果的

将来的な利息の負担が不安なら、繰り上げ返済を積極的に行いましょう。

繰り上げ返済は、以下のどちらかで決められた金額より多く返済する返済方法です。

- 月々の返済額を増やす

- ボーナス月や余裕のある月に多めに入金する

10万円借りた人は、返済回数を10回減らすだけで利息を1万円節約できます。

返済回数を10回減らしたときの返済シミュレーションは、以下の通りです。

| 借入額 | 返済額 | 最終利息 | 軽減できた利息額 |

|---|---|---|---|

| 10万円 | 6,000円 | 15,900円程度 | 10,300円程度 |

| 50万円 | 15,000円 | 198,000円程度 | 52,700円程度 |

10万円借りて毎月6,000円返済する余裕があるなら、月額返済額を2,000円上げるだけで利息軽減に効果的です。

毎月の余裕がない人は、ボーナス月にまとめて返済する方法もあります。

50万円借りた人が返済回数を10回短縮できれば、5万円以上利息が減る計算です。

アイフルは最低返済額以上なら何円返済しても構いません。

アイフルの繰り上げ返済は事前の連絡なしに以下の方法で行えます。

| 返済方法 | 繰り上げ返済の方法 |

|---|---|

| ・返済日以外に追加入金 ・口座振替で返済している人が繰り上げ返済を実施 |

いずれかの方法で希望の金額を入金 ・インターネット返済 ・ATM ・銀行振込 |

| 返済日にATMで入金 | 表示された毎月の返済額に関わらず希望の金額を入金 |

| 返済日にインターネット返済 | 表示された毎月の返済額を希望の金額に変更して入金 |

返済日以外の追加入金や口座振替で返済している人が繰り上げ返済するなら、インターネット返済やATMで希望の金額を入金しましょう。

返済日にATMで多めの金額を支払うなら、表示されている毎月の返済額に従わず希望の金額を入金できます。

インターネット返済で多めに返すなら、表示された毎月の返済額を希望の金額に変更しましょう。

アイフルの審査基準と審査通過の可能性を高める申し込み方

アイフルの審査基準と審査通過の可能性を高めるコツは以下の通りです。

| 審査基準 | 審査通過の可能性を高めるコツ |

|---|---|

| 定期的な収入 | ・長期の仕事に就いてから申し込む ・借入希望額を10万円以内にする |

| 他社での借入額 | 年収の3分の1より借入額を減らす |

| 他社での支払い状況 | 延滞解消を優先する |

アイフルは定期的な収入を得ている人しか利用できない消費者金融です。

仕事をしていない人や短期の仕事で収入が途絶える人は、長期の仕事についてから申し込みましょう。

他社での借入額が多いなら、年収の3分の1より借入額を減らさなければ審査通過は難しいです。

他社での支払いを延滞しているときは、延滞解消を優先しましょう。

アイフルは定期的な収入がある人しか申し込めない

アイフルを利用するには返済能力があると認められる必要があり、定期的な収入がない人は申し込めません。

以下の人は、定期的な収入があると認められない可能性が高いです。

- 働いていない

- 短期の仕事をしていて月によっては無収入

- フリーランスや個人事業主で月による収入額の変動が激しい

働いていない人や収入が極端に少ない月のある人は、審査に通りにくい傾向です。

月2万円程度の収入でも、毎月決まって受け取っていれば審査に通る可能性があります。

アイフルでは、年収の高さよりも毎月同じ程度の金額を受け取っているかに重点を置いて審査を実施。

収入の途絶える時期があるなら、アルバイトでも構わないので、長期の仕事に就いてからアイフルに申し込みましょう。

勤続年数が少ないと審査で不利な傾向にあるため、3ヶ月程度待って申し込むと審査通過の可能性を高められます。

借入希望額10万円以内で申し込むと返済能力を評価されやすい

借入希望額10万円以内で申し込むと、収入の少ない人でも返済能力を評価されやすい傾向にあります。

アイフルが融資できるのは年収の3分の1までです。

借入希望額が10万円以内なら、年収30万円で条件をクリアできます。

年収30万円は月収に直すと25,000円。

時給1,000円とすれば、1日3時間のアルバイトを週3回程度で超えられる金額です。

正社員なら年収に対する借り入れの割合が低くおさまります。

例えば年収300万円の正社員なら、10万円の借り入れは年収の30分の1です。

年収に対する借入額の割合が低いほど返済しやすいため、10万円以下の借り入れなら勤務形態に関わらず審査通過の可能性を高められます。

アイフルに申し込むなら、10万円以内を目安として、本当に必要な金額のみを申請しましょう。

他社での借入額が多い人は返済を進めなければ審査に通らない

他社での借入額がすでに年収の3分の1近くある人は、返済を進めなければ審査に通りません。

総量規制によって年収の3分の1超の融資は禁止されています。

現時点での借入額が少ないほど、アイフルの審査で有利な傾向です。

年収150万円でアイフルに申し込んだとすれば、借入状況と審査の通りやすさは以下の通り。

| 借入額 | 審査の通りやすさ |

|---|---|

| 借り入れなし | 〇 |

| 10万円 | 〇 |

| 30万円 | △ |

| 50万円 | ✕ |

総量規制によると最大50万円まで借りられますが、法律ぎりぎりの融資は難しいです。

年収の3分の1に近づくほど、審査に落ちる可能性が高まるので、借入額が多い人はアイフルへの申し込みより返済を優先しましょう。

借入額が年収の3分の1より少なくなるほど、アイフルの審査に通過する可能性を高められます。

他社借入やクレジットカードに延滞があるならまず完済を目指す

アイフル以外の借り入れやクレジットで延滞があるなら、まず完済を目指しましょう。

アイフルの審査に影響する借り入れの例は、以下の通りです。

- マイカーローンや教育ローン

- クレジットカードのショッピング

- クレジットカードのキャッシング

- 分割払いで購入した商品の支払い

他社からの借り入れはなくても、クレジットカードの延滞が影響するケースも。

分割払いで購入した商品の支払いが滞っていると、アイフルの審査に通りません。

携帯電話の本体代を分割で支払い中に電話料金を延滞すると、端末代を延滞した扱いになります。

延滞があるうちは審査に通らないので、まずは延滞解消を優先して支払いを進めましょう。

3ヶ月以上延滞した子は払いがあると、信用情報に傷が付いた状態になり、各種審査に通りにくくなります。

信用情報の回復には5~10年ほどかかるため、数年以内に3ヶ月以上支払いを延滞をした人は、特に審査が厳しい傾向です。。

信用情報機関は、個人の借り入れに関する信用情報を保管している機関。

「過去に滞納したけれどいつ滞納を解消したか分からない」「自分では把握できない」といったときは、信用情報機関に信用情報を問い合わせましょう。

- CIC

- 日本信用情報機構(JICC)

2社ともWebで情報の開示請求ができます。

アイフルの基本情報と申し込みの流れ

| 項目 | 内容 |

|---|---|

| 融資条件 | 満20歳以上69歳までの定期的な収入と返済能力を有する方で、当社基準を満たす方 |

| 金利 | 年3.0%~年18.0% |

| 利用限度額 | 1万円~800万円 |

| 融資までの最短時間 | 最短18分 |

| 無利息期間1万円~800万円 | 最大30日間 |

| キャッシングローン以外の商品 | ・SuLaLi ・ファーストプレミアム ・カードローン ・おまとめローン ・事業サポートプラン |

※2025年3月現在

アイフルは満20歳以上69歳までの人を対象とした、最短18分審査も可能な消費者金融です。

利用限度額は1万円~800万円と、高額融資にも対応。

ただし上限は年収の3分の1までなので、年収が低い人は収入に合わせて無理のない借り入れができます。

アイフルは申し込みから契約までWebで対応可能です。

来店すると人に見られそうで不安なときや、昼間に申し込みをする時間がない人でも、都合に合わせて申し込めます。

キャッシングローン以外の商品も提供しているので、条件によっては利用を検討しましょう。

アイフルは申し込みから契約までWeb上で手続きが完了する

アイフルは申し込みから契約まで、以下の流れで手続きを完了させられます。

- 公式サイトやアプリで申し込みフォームを開く

- 必要事項を入力する

- 本人確認と必要に応じて書類の送信を行う

- メールで審査結果連絡が届いたら契約する

- 振り込みかATMで借り入れをする

公式サイトやアプリの申し込みフォームを開いたら、画面の案内に沿って必要事項を入力しましょう。

アイフルで必要な可能性のある書類は、以下の2種類です。

- 本人確認書類

- 収入証明書類

本人確認書類は、スマホでかんたん本人確認を選択したときに必要です。

金融機関口座を登録すれば、本人確認書類の提出を求められません。

収入証明書類は、以下のいずれかに当てはまる人が提出します。

- アイフルで50万円超の限度額を希望する

- 他社借入と合わせて100万円超の借り入れを希望する

- アイフルから提出を求められる

アイフルで50万円以内、他社借入額と合わせて100万円以内の借り入れなら、収入証明書類は原則不要です。

ただしアイフルから提出を求められるケースもあるので、念のため用意してから申し込みましょう。

収入証明書類として利用できるのは、以下の書類です。

- 源泉徴収票

- 給与明細2ヶ月分

- 確定申告書

- 住民税決定通知書

- 納税通知書

勤め先によっては給与明細書や源泉徴収票をダウンロードできます。

手元に用意してから申し込むと、提出を求められたときに慌てません。

審査結果連絡はメールであり、受け取ったメールから契約手続きができます。

Web上で手続きを完了させたい人は、アイフルを活用しましょう。

アイフルではキャッシングローン以外の商品も利用できる

アイフルの主要な商品はキャッシングローンですが、他にも以下の商品があります。

| 商品 | 融資条件 | 金利 | 利用限度額 | 商品の特徴 |

|---|---|---|---|---|

| SuLaLi | 満20歳以上の定期的な収入と返済能力を有する方で、アイフルの基準を満たす | 年18.0% | 10万円まで | ・女性向けのカードローン ・少額融資で借り過ぎを防ぐ ・Web申し込み専用 |

| ファーストプレミアム・カードローン | 満23歳~59歳の方で一定の年収がありアイフルを初めて利用する定期的な収入と返済能力を有する方でアイフルの基準を満たす | 年3.0%~年9.5% | 100万円~800万円 | ・一定の年収が必要 ・キャッシングローンより金利が低い ・Web申し込み専用 |

| おまとめローン | 満20歳以上の定期的な収入と返済能力を有する方でアイフルの基準を満たす | 年3.0%~年17.5% | 1万円~800万円 | ・複数の借り入れをまとめる ・原則返済のみ ・年収の3分の1超の借り入れもできる |

| 事業サポートプラン | ・個人プラン:個人事業主 ・法人プラン:法人 |

年3.0%~年18.0% | 1万円~500万円 | ・年収の3分の1超の借り入れもできる ・個人プランと法人プランがある ・資金使途は事業資金(運転資金・設備投資資金)のみ |

※2025年3月現在

少額融資を希望するならSuLaLi、利息を抑えて借りたいときはファーストプレミアム・カードローンをチェックしましょう。

すでに複数の借り入れがある人にはおまとめローンがあります。

事業向けプランもあるので、目的に合わせて選びましょう。

SuLaLiは10万円の少額融資で使い過ぎを防げる女性向けカードローン

| 項目 | 詳細 |

|---|---|

| 融資条件 | 満20歳以上の定期的な収入と返済能力を有する方で、アイフルの基準を満たす |

| 金利 | 年18.0% |

| 利用限度額 | 10万円まで |

| 商品の特徴 | ・女性向けのカードローン ・少額融資で借り過ぎを防ぐ ・Web申し込み専用 |

※2025年3月現在

SuLaLiは利用限度額が10万円の、少額融資に特化した女性向けカードローンです。

アイフルが不安な人の中には、「借り過ぎが怖い」「借り癖がついたら困る」との理由で利用をためらっている人もいます。

上限額が10万円までなら高額の借り入れをする心配がなく、使い過ぎの防止に効果的です。

SuLaLiはオペレーターと会話するのが不安な女性でも申し込みやすい、Web申し込み専用の商品。

相談を聞いて欲しい女性にも配慮して、女性オペレーターによる専用ダイヤルも設けています。

「はじめての借り入れで不安」「返済について教えて欲しい」など、様々な相談に対応可能です。

SuLaLiのローン専用カードは、女性専用の限定デザイン。

出典:SuLaLi│アイフル

ポイントカードにも見えるため、財布の中に入れていてもお金を借りているとはバレにくいです。

カードの発行を希望しない人は、カードレスでの契約もできます。

借り過ぎが不安でアイフルの利用をためらっている女性は、SuLaLiに申し込みましょう。

ファーストプレミアム・カードローンは23歳以上が対象でアイフルを初めて利用する人専用

| 項目 | 詳細 |

|---|---|

| 融資条件 | 満23歳~59歳の方で一定の年収がありアイフルを初めて利用する 定期的な収入と返済能力を有する方でアイフルの基準を満たす |

| 金利 | 年3.0%~年9.5% |

| 利用限度額 | 100万円~800万円 |

| 商品の特徴 | ・一定の年収が必要 ・キャッシングローンより金利が低い ・Web申し込み専用 |

※2025年3月現在

ファーストプレミアム・カードローンは、満23歳~59歳を対象とした、キャッシングローンより低金利のカードローンです。

100万円を年9.5%の金利で借りると、キャッシングローンと比較して利息が17万円程度少なく済みます。

| 借入額 | 最終利息 |

|---|---|

| ファーストプレミアム・カードローン | 197,000円程度 |

| キャッシングローン | 371,200円程度 |

ただし申し込むには一定の年収が必要です。

金額は明記されていませんが、総量規制を元にすると少なくとも300万円以上年収がなければいけません。

初めての申し込みで法律ぎりぎりまでの融資は難しいため、年収450万円程度あると審査通過の可能性が高いと考えられます。

年齢と収入の条件に当てはまり、初めてアイフルを利用する人は、ファーストプレミアム・カードローに申し込みましょう。

複数の借り入れがあり返済に困っているときはおまとめローンも利用できる

| 項目 | 詳細 |

|---|---|

| 融資条件 | 満20歳以上の定期的な収入と返済能力を有する方でアイフルの基準を満たす |

| 金利 | 年3.0%~年17.5% |

| 利用限度額 | 1万円~800万円 |

| 商品の特徴 | ・複数の借り入れをまとめる ・原則返済のみ ・年収の3分の1超の借り入れもできる |

※2025年3月現在

複数の借り入れがあって返済に困っている人は、アイフルのおまとめローンで返済負担を軽減できる可能性があります。

おまとめローンは複数の借り入れをまとめる商品で、メリットは以下の通りです。

- 複数あった返済日が1回になり管理しやすい

- 月の返済額を下げられる

- 金利が下がるケースもある

複数の借り入れがあると1ヶ月に何度も返済する必要があり、返済管理が難しいです。

ローンを1本化すれば管理しやすく、延滞を防げます。

相談によって月の返済額を下げられれば、負担の軽減も可能です。

| 状況 | おまとめ前 | おまとめ後 |

|---|---|---|

| 借入先 | ・A社40万円 ・B社10万円 ・C社20万円 3社から計70万円 |

アイフルで60万円 |

| 返済額 | ・A社4,000円 ・B社8,000円 ・C社11,000円 計23,000円 |

相談により月20,000円 |

アイフルのおまとめローンは返済計画の相談にも乗ってくれるので、無理なく返済できる金額に調整しましょう。

アイフルのおまとめローンには2種類ありますが、商品概要は同じです。

| アイフルのおまとめローン | 対象者 |

|---|---|

| おまとめMAX | アイフル会員 |

| かりかえMAX | アイフルを初めて利用する人 |

返済に困っている人は、アイフルのおまとめローンで計画的に返済を進めましょう。

事業サポートプランは個人でも法人でも事業資金を借りられる

| 項目 | 詳細 |

|---|---|

| 融資条件 | ・個人プラン:個人事業主 ・法人プラン:法人 |

| 金利 | 年3.0%~年18.0% |

| 利用限度額 | 1万円~500万円 |

| 商品の特徴 | ・年収の3分の1超の借り入れもできる ・個人プランと法人プランがある ・資金使途は事業資金(運転資金・設備投資資金)のみ |

※2025年3月現在

アイフルの事業サポートプランは、個人でも法人でも事業資金を借りられる事業者向けのローンです。

個人プランはWeb申し込みなら来店不要で融資を受けられます。

事業所の人数が少なくローンの申し込みに出かける時間が作れなくても、無理のない契約が可能です。

審査結果連絡は最短翌日とスピーディー。

できるだけ早く事業資金を用意したいときに、間に合う可能性があります。

事業サポートプランは、以下の事業者でも申し込める商品です。

- 所得や利益が少ない

- 創業間もない (※確定申告の実施が条件)

所得や利益が少ないときは、無理なく返済できる金額を融資してもらえる可能性があります。

創業間もなくても、確定申告を終えていれば申し込み可能。

経営状況や創業時期の影響で申込先のない事業者でも、申し込みやすい事業者ローンです。

個人でも法人でも利用できる事業向けローンを探している事業者は、アイフルの事業サポートプランを選びましょう。