「孫のお祝いをしたい」「老後の楽しみに旅行がしたい」といった高齢者ならではの理由で、お金が必要になる機会も多いです。

しかし60歳以降は定年退職や給与額の減少によって収入が減る傾向にあり、お金が足りないと感じるケースも。

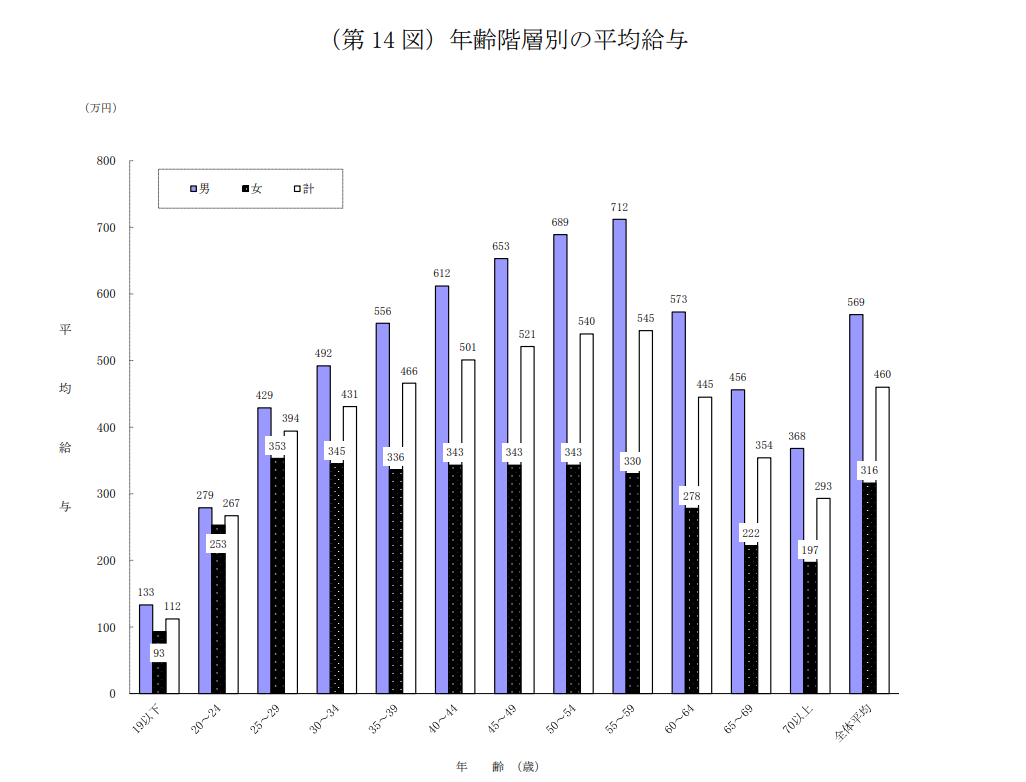

民間給与実態統計調査※によると、60歳~64歳の平均給与は55歳~59歳と比較して100万円程度低い結果になりました。

本記事では資金不足に備えて借り入れしたい高齢者に向けて、高齢者がお金借りる際におすすめのシニアローンを紹介します。

借入先によっては70歳や80歳でも申し込めるので、年齢や収入形態に合わせてローンを選びましょう。

高齢者がお金を借りる前に知っておきたい注意点も解説するので、申込前に確認して自分に合う方法でお金を借りてください。

本サイトが独自に調査した高齢者でも申し込みやすい借入先は、以下の通りです。

- プロミス

- SMBCモビット

- アコム

- レイク

- アイフル

- フタバ

- ベルーナノーティス

- セゾンファンデックス

- プランネル

- 三井住友銀行のカードローン

- PayPay銀行カードローン

- auじぶん銀行カードローン

Contents [hide]

高齢者がお金借りる方法を年齢別に紹介!上限は74歳程度が目安

高齢者がお金借りる際に利用できる方法は、年齢によって異なります。

ローンでは利用できる上限年齢が設けられているため、自分に合う申込先を選ばなければ借り入れできません。

年齢別に利用できる借入方法は以下の通りです。

| 借り方 | 利用できる年齢の上限の目安 | 審査不要 | 年金収入のみ |

|---|---|---|---|

| 消費者金融カードローン | 74歳 | ✕ | ✕ |

| 高齢者に特化した消費者金融 | 85歳 | ✕ | 〇 |

| 銀行カードローン | 69歳 ※シニア向けローンは80歳 |

✕ | ✕ |

| 銀行フリーローン | 69歳 ※シニア向けローンは80歳 |

✕ | △ |

| ろうきんの年金ローン | ― | ✕ | 〇 |

| リバースモーゲージ | 下限に制限あり | ✕ | 〇 |

| 生活福祉資金貸付制度 | ― | ✕ | 〇 |

| 保険の契約者貸付 | ― | 〇 | 〇 |

消費者金融は個人に対する融資を専門に行っている金融機関で、プロミスやSMBCモビットがあります。

消費者金融の上限年齢は74歳程度が目安です。

高齢者に特化した消費者金融は、一般的な消費者金融より上限年齢が高めで、中には85歳まで利用できる借入先もあります。

例えば通販ベルーナの関連会社「ベルーナノーティス」や、大手通販会社日本文化センターグループ関連の「プランネル」などが高齢者向けローンを提供。

年齢が高い人への融資も行っています。

銀行が提供するカードローンやフリーローンが利用できるのは、69歳程度まで。

ただしシニアに特化した商品なら、80歳程度まで借入可能です。

一定の条件を満たす人なら、年齢に関係なく利用できるローンもあります。

ろうきんで年金を受け取っている人はろうきんの年金ローン、持ち家を担保にできる人はリバースモーゲージが利用可能です。

生活福祉資金貸付制度や契約者貸付を利用すれば、年齢を気にする必要はありません。

生活福祉資金貸付制度は、生活に困っていると判断されれば国からお金を借りられる制度。

20万円以上の融資を受けられる可能性もあるので、生活が立ち行かないときは検討しましょう。

契約者貸付制度は、解約返戻金のある保険を契約している人なら誰でも利用できます。

自分の年齢でも融資の対象となる借入先に申し込み、必要なお金を借りましょう。

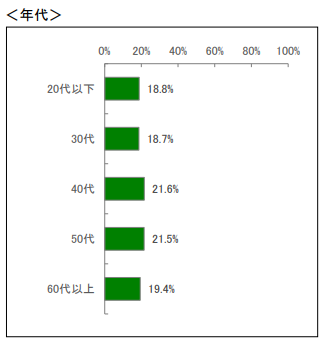

カードローン利用者のうち60歳以上は19%以上で高齢者も借り入れできる

「そもそも高齢者が借り入れできるのか」との不安も聞かれますが、カードローン利用者のうち60歳以上の割合は19.4%です。

カードローンを利用している人は、各年代20%前後と大きな違いはありません。

高齢者でも、年齢に合ったカードローンを選べば借り入れも可能と分かります。

同じ消費者金融でも、申込先によっては対象年齢が低いケースも。

| 消費者金融 | 上限の年齢 |

|---|---|

| プロミス | 74歳 |

| レイク | 70歳 |

| フクホー | 65歳 |

| いつも | 65歳 |

例えば66歳の人がプロミスやレイクに申し込むと、年齢条件を満たしているため借り入れできる可能性があります。

しかしフクホーやいつもでは年齢制限に合わないため、申し込んでも審査に通りません。

高齢者がカードローンに申し込むなら、商品ごとの上限年齢を確認して、借り入れを成功させましょう。

審査なしでの借り入れは一部の借入方法を除いて不可能

高齢者がお金を借りるとき、一部の方法を除いて審査なしでの利用はできません。

利用者の年齢に関わらず、貸金業法によって融資をする際の審査が義務付けられているためです。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

出典:貸金業法│e-GOV

法律によって審査が義務付けられているのは、申込者が返済できないほどの借り入れをして困るのを防ぐためです。

審査では以下の項目を確認して、返済できるか総合的に判断します。

| 審査の項目 | 内容 |

|---|---|

| 収入または収益 | 安定継続した収入を得ているか |

| 信用 | 過去に借りたお金やクレジットカードの代金を遅れず支払っているか |

| 借り入れの状況 | 他社から借り過ぎていないか |

収入がなければ返済できないため、審査では安定した収入を継続的に得ているか重点的に確認します。

特に60歳以上の高齢者は他の年代と比較して収入が少なくなりがちなので、慎重に審査を実施。

59歳までは年齢が上がるにつれて平均給与も上がりますが、60歳以上になると年齢が上がるにつれ収入額は下がる傾向にあります。

過去のローンやクレジットカードの支払いで延滞している人は、収入が下がった状態で返済の約束を守るのは難しいと判断され、審査に通りにくいです。

他社からの借入額が多い人も、返済できる状態にないと判断されます。

消費者金融は貸金業法によって年収の3分の1超の融資を禁止されているため、すでに年収の3分の1近い借り入れがあると審査に通りません。

例えば年収90万円で30万円近い借り入れをしていると、法律の範囲内で融資ができないため審査に落ちます。

延滞している人や借入額が多い人は、返済に集中しましょう。

担保があれば審査なしでの融資ができる

担保があれば、審査なしでの融資も可能です。

担保とは返済が滞ったときに備えて差し出す物で、例えば保険の契約者貸付なら保険の解約返戻金が担保になります。

現金で返済できなかったときは、解約返戻金から必要なお金が返済に回される仕組みで、返済不能に陥る心配はありません。

借りたお金は現金または担保のどちらかで返済できるため、審査なしでも融資できます。

審査なしで借りたいときは、担保を活用して借りる契約者貸付制度を利用しましょう。

収入の形態によって利用できる借入方法が異なる

高齢者がお金を借りるときは、収入の形態によって選べる借入方法が異なります。

収入形態と利用できるローンは以下の通りです。

| 収入形態 | 利用できるローン |

|---|---|

| 定年前、再雇用、再就職で毎月同じくらいの収入がある | ローンの種類を問わず申し込める |

| アルバイトで毎月同じくらいの収入がある | ・消費者金融カードローン ・高齢者に特化した消費者金融 |

| ・不定期のアルバイト・年金収入のみ | 年金のみでの借り入れを認めている借入先 |

| 定年退職後年金受給まで無収入 | ・リバースモーゲージ ・保険の契約者貸付 |

定年退職を迎えていない高齢者や、定年後も継続して雇用されている人は、安定継続収入があると認められやすいです。

延滞や他社からの借り過ぎがなければ、ローンの種類を問わず申し込めます。

アルバイトで同じくらいの収入がある人は、消費者金融に申し込みましょう。

銀行カードローンは消費者金融より審査が厳しい傾向にあり、アルバイトだとやや審査に通りにくいです。

不定期のアルバイトは、継続収入があるとは認められません。

「頼まれたときだけアルバイトをしている」「仕事がある日だけ出勤する」といった働き方をしている人は、年金収入のみと同じ扱いになる可能性が高いです。

年金収入のみで融資を受けられる可能性のある借入先は以下の通り。

- 高齢者に特化した消費者金融

- 銀行のシニア向けカードローンやフリーローン

消費者金融や銀行で、一部シニアに特化した商品が提供されています。

シニア向けの商品は年金収入のみでも借りられるケースが多いです。

60歳定年の職場に勤めていて、退職後65歳で年金を受給するまで無収入の人は、担保を活用して借りましょう。

自宅を担保にできるならリバースモーゲージ、解約返戻金のある保険に加入している人は保険の契約者貸付なら借入できる可能性があります。

借入先によって対応状況が違うので、年金収入のみの人は申込前に確認しましょう。

年金以外の収入を得ている高齢者が申し込める消費者金融6選

年金以外の収入を得ている高齢者が申し込める消費者金融は、以下の6社です。

| 消費者金融 | 公式サイト | 融資対象年齢 | 金利 | 利用限度額 | 申込方法 | 融資までの最短時間 | 無利息期間 |

|---|---|---|---|---|---|---|---|

| プロミス | 公式サイトはこちら | 年齢18~74歳のご本人に安定した収入のある方 | 年4.5%~年17.8% | 1万円~500万円(新規契約時点では融資上限50万円) | ・Web ・自動契約機 ・電話 |

最短3分 | 最大30日間 |

| SMBCモビット | 公式サイトはこちら | 満年齢20歳~74歳の安定した収入のある方(当社基準を満たす方)アルバイト、パート、自営業の方も利用可能です。 | 年3.0%~年18.0% | 1万円~800万円 | ・Web ・三井住友銀行内ローン契約機 ・電話 |

最短15分 | ― |

| アコム | 公式サイトはこちら | 20歳以上72歳以下 成人以上の安定した収入と返済能力を有する方で、当社基準を満たす方 |

年3.0%~年18.0% | 1万円~800万円 | ・Web ・自動契約機(むじんくん) ・電話 ・郵送 |

最短20分 | 最大30日間 |

| レイク | 公式サイトはこちら | 満20歳以上70歳以下 | 年4.5%~年18.0% | 1万円~500万円 | ・Web ・レイクを利用できる自動契約機 ・電話 |

Webで最短25分融資も可能 | ・30日間無利息 ・60日間無利息 ・180日間無利息 |

| アイフル | 公式サイトはこちら | 満20歳以上69歳までの定期的な収入と返済能力を有する方で、当社基準を満たす方 | 年3.0%~年18.0% | 1万円~800万円 | ・Web ・無人店舗 ・電話 |

最短18分 | 最大30日間 |

| フタバ | 公式サイトはこちら | 20歳以上73歳以下の安定した収入と返済能力を有するお客さま | 年14.959%~年19.945% | 1万円~50万円 | Web | 最短即日 | 最大30日間 |

※2025年3月現在

消費者金融の多くは、年金収入のみでの借り入れを認めていません。

例えばプロミスは、年金収入のみでは申し込めないと公式サイトに明記しています。

18~74歳までのご本人に安定した収入のある方であればお申込いただけます。

ただし、次のいずれかに該当する場合は除きます。

・高校生(定時制高校生および高等専門学校生も含む)

・収入が年金のみ

出典:よくあるご質問│プロミス

60歳以降も働いている人や定期的にアルバイトをしている人は、消費者金融に申し込めます。

ただし消費者金融によって対応できる上限年齢が異なるので、自分に合った申込先を選びましょう。

プロミスは74歳までの高齢者が申し込める消費者金融

| 項目 | 内容 |

|---|---|

| 公式サイト | 公式サイトはこちら |

| 融資対象年齢 | 年齢18~74歳のご本人に安定した収入のある方 |

| 金利 | 年4.5%~年17.8% |

| 利用限度額 | 1万円~500万円 (新規契約時点では融資上限50万円) |

| 申込方法 | ・Web ・自動契約機 ・電話 |

| 融資までの最短時間 | 最短3分 |

| 無利息期間 | 最大30日間 |

※2025年3月現在

プロミスは74歳までの申し込みに対応している、高齢者でも申し込みやすい消費者金融です。

多くの消費者金融が70歳前後までしか融資に対応していない中、プロミスは74歳まで利用できます。

年齢が上がるほど借入先の選択肢が減り、「どこに申し込んでいいか分からない」と悩むケースも。

プロミスなら70歳を過ぎていても借りられる可能性があります。

新規契約時点では融資上限額が50万円までに制限されるため、初めての借り入れで借り過ぎて返済不能に陥る可能性も低いです。

スマホが使える人なら、申し込みから最短3分でお金を借りられるケースもあります。

「明日孫が遊びに来ることになった」「日帰りのツアーに誘われたけれどお金が足りないので借りられるかすぐ知りたい」といったときでも、間に合う可能性も。

ただしカードを受け取らずにすぐ借り入れするには、以下の手順が必要です。

- スマホアプリのダウンロード

- コンビニATMでアプリの操作

- コンビニATM本体の操作

一度振り込みで融資を受けて、口座に振り込まれたお金を引き出す方法もありますが、時間帯によってはATMが営業時間外の可能性も。

アプリやカードがあれば、セブン銀行ATMとローソン銀行ATMで原則24時間お金を借りられます。

70歳以上の人がお金を借りたいときや、スマホの使用に抵抗がなくできるだけ早くお金を借りたい人は、プロミスに申し込みましょう。

SMBCモビットは三井住友銀行内ローン契約機からも申し込める

| 項目 | 内容 |

|---|---|

| 公式サイト | 公式サイトはこちら |

| 融資対象年齢 | 満年齢20歳~74歳の安定した収入のある方 (当社基準を満たす方) アルバイト、パート、自営業の方も利用可能です。 |

| 金利 | 年3.0%~年18.0% |

| 利用限度額 | 1万円~800万円 |

| 申込方法 | ・Web ・三井住友銀行内ローン契約機 ・電話 |

| 融資までの最短時間 | 最短15分 |

| 無利息期間 | ― |

※2025年3月現在

SMBCモビットは三井住友銀行内ローン契約機からも申し込める、74歳までの利用に対応している消費者金融です。

ローン契約機は画面に直接触れて操作するタッチパネル方式で、案内に従って入力するだけ。

パソコンやスマホの操作が苦手な高齢者でも、無理なく申し込めます。

SMBCモビットの自動契約機は大通り沿いや駅周辺にあり、大きくロゴが入っています。

自動契約機や店舗へ行っているのを見られると、お金を借りたと知られる可能性があります。

SMBCモビットは三井住友銀行内ローン契約機から申し込めるので、消費者金融へ申し込むと周りの人にバレにくいのも利点です。

銀行の営業時間外でも、曜日を問わず9:00~21:00まで利用できるので、休みの日にお金が必要になっても困りません。

三井住友銀行内ローン契約機で契約すると、その場でカードの受け取りもできます。

SMBCモビットでお金を借りる方法は、以下の2種類です。

- Webまたは電話で振り込み融資を依頼する

- ATMでアプリまたはカードを使って現金を引き出す

Webや電話で申し込むと、現金が必要なときに、以下の方法でしかATMからの借り入れができません。

- スマホのアプリをダウンロードしてスマホATM取引で借りる

- 後日郵送でカードが届くまで待つ

スマホATM取引とは、アプリをスマホにダウンロードして、コンビニATMを操作してお金を借りる方法です。

三井住友銀行内ローン契約機まで出向いて契約すれば、「スマホやパソコンは苦手だけど早く現金を受け取りたい」との希望も叶えられます。

周りに知られずカードを受け取りたい高齢者は、SMBCモビットに申し込みましょう。

アコムは70歳前後でも利用できる可能性がある

| 項目 | 内容 |

|---|---|

| 公式サイト | 公式サイトはこちら |

| 融資対象年齢 | 20歳以上72歳以下 成人以上の安定した収入と返済能力を有する方で、当社基準を満たす方 |

| 金利 | 年3.0%~年18.0% |

| 利用限度額 | 1万円~800万円 |

| 申込方法 | ・Web ・自動契約機(むじんくん) ・電話 ・郵送 |

| 融資までの最短時間 | 最短20分 |

| 無利息期間 | 最大30日間 |

※2025年3月現在

アコムは、70歳前後でも無理なく利用できる可能性のある消費者金融です。

上限年齢は72歳までで、申込方法に郵送も選べます。

パソコンやスマホに慣れている高齢者なら、Web申し込みを選ぶと来店や書類発送の手間なく最短20分で契約まで可能です。

スマホやパソコンが苦手なら、郵送でゆっくり内容を確認しながら必要事項を記入できます。

郵送で申し込みたいときは「0120-07-1000」に電話すると自宅まで申込書を送ってくれるので、自分で取りに行く必要もありません。

アコムは電話による申し込みにも対応していて、オペレーターが丁寧にサポート。

話を聞きながら申し込みを進めてくれるので、「借り入れが不安」「手続きの流れがまったく分からない」といった高齢者も申し込みやすいです。

慣れた書類で申し込みたい人や、電話で話を聞いてほしい高齢者は、アコムに申し込みましょう。

レイクは無利息期間があり利息の不安な高齢者に向いている

| 項目 | 内容 |

|---|---|

| 公式サイト | 公式サイトはこちら |

| 融資対象年齢 | 満20歳以上70歳以下 |

| 金利 | 年4.5%~年18.0% |

| 利用限度額 | 1万円~500万円 |

| 申込方法 | ・Web ・レイクを利用できる自動契約機 ・電話 |

| 融資までの最短時間 | Webで最短25分融資も可能 |

| 無利息期間 | ・30日間無利息 ・60日間無利息 ・180日間無利息 |

※2025年3月現在

レイクには選べる無利息期間があり、利息の不安な高齢者に向いています。

無利息期間とは、初めて借りる人を対象として、一定の期間利息が発生しないサービスです。

レイク以外にも無利息期間を提供している消費者金融はありますが、30日間が一般的。

レイクでは契約額や借入額によって、全額60日間無利息または借入額の5万円まで180日間無利息で借りられます。

10万円借りたとき、最終的に発生する利息は以下の通りです。

| 無利息期間 | 利息 |

|---|---|

| なし | 25,800円程度 |

| 30日間 | 23,400円程度 |

| 60日間 | 21,300円程度 |

| 180日間 | 19,100円程度 |

10万円借りたときには180日間無利息の利息節約効果が高く、無利息期間のない消費者金融と比べたら7,000円近く利息が少なくて済みます。

30日間の無利息期間がある借り入れ先と比べても、4,000円以上利息の節約が可能です。

お得な無利息は借入額によっても違うので、どの無利息を選ぶべきか分からないときは公式サイトでシミュレーションしましょう。

パソコンやスマホの扱いが難しい人は、電話で連絡すると相談に乗ってもらえます。

初めての借り入れで利息も含めて返済できるか不安なら、利息節約効果の高いレイクを選びましょう。

アイフルは69歳までの高齢者なら融資の対象となる

| 項目 | 内容 |

|---|---|

| 公式サイト | 公式サイトはこちら |

| 融資対象年齢 | 満20歳以上69歳までの定期的な収入と返済能力を有する方で、当社基準を満たす方 |

| 金利 | 年3.0%~年18.0% |

| 利用限度額 | 1万円~800万円 |

| 申込方法 | ・Web ・無人店舗 ・電話 |

| 融資までの最短時間 | 最短18分 |

| 無利息期間 | 最大30日間 |

※2025年3月現在

アイフルは69歳までの高齢者が申し込める消費者金融です。

上限年齢はやや低めですが、返済の自由度が高いため都合に合わせて返済したい人に向いています。

アイフルの返済ルールは以下の通りです。

| 項目 | 詳細 | 利点 |

|---|---|---|

| 返済期日 | ・毎月1回 ・35日ごと |

返済間隔を決められ経済状況に合わせた返済ができる |

| 返済額 | 4,000円~ ※残高と返済期日によって決定 |

最小の返済額が高めで早めに返済を終えられる |

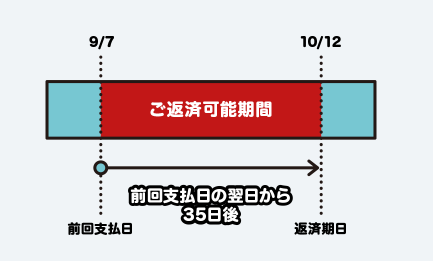

アイフルでは返済期日を2種類から選択可能です。

毎月1回返済する方法では、自分が指定した日に支払いをします。

例えばアルバイトの給料日が15日なら、17日前後を返済日に指定するとお金に余裕があるうちに返済可能です。

月1回決まった日に支払うので、忘れにくいのも利点。

35日ごとの返済とは、返済をした日の35日後が次の返済になる方式です。

出典:ご返済期日│アイフル

例えば前回9月7日に返済した人は、35日後の10月12日までならいつ返済しても構いません。

10月1日に返済したら、次の返済日は35日後の11月5日になります。

35日ごとの返済を選ぶと、「アルバイトと年金収入で余裕のある月は早めに返す」「アルバイト収入のみの月は返済期間を長めに取る」といった調整がしやすいです。

アイフルの返済額は最も少ない金額が4,000円で、他の消費者金融より多め。

5万円借りて最低返済額で返済すると、支払う利息は以下の通りです。

| 消費者金融 | 返済額 | 利息 |

|---|---|---|

| プロミス ※年金利17.8% |

2,000円 | 13,000円程度 |

| アイフル ※年金利18.0% |

4,000円 | 5,800円程度 |

返済額が少ないと返済期間は長くなり、利息が増えます。

アイフルなら返済が早めに進み、利息の節約に効果的です。

短期間で返済を済ませられるので、年齢や体調を理由に返済し続けられるか不安な人にも向いています。

69歳以下で返済のしやすさに注目して借入先を選びたい高齢者は、アイフルに申し込みましょう。

フタバは公式サイトに65歳以上でも歓迎と記載

| 項目 | 内容 |

|---|---|

| 公式サイト | 公式サイトはこちら |

| 融資対象年齢 | 20歳以上73歳以下の安定した収入と返済能力を有するお客さま |

| 金利 | 年14.959%~年19.945% |

| 利用限度額 | 1万円~50万円 |

| 申込方法 | Web |

| 融資までの最短時間 | 最短即日 |

| 無利息期間 | 最大30日間 |

※2025年3月現在

フタバは公式サイトに65歳以上でも歓迎と記載している、高齢者への融資にも積極的な消費者金融です。

出典:フタバ

高齢者は収入額の減少や正社員での雇用が難しい傾向にあるため、収入が不安定とみなされやすいです。

消費者金融によっては高齢者への融資に消極的なケースも。

フタバのように「65歳以上も歓迎」と明記されていれば、高齢者も申し込みやすいと分かります。

多くの消費者金融は、複数の借り入れをしていると審査に通りにくいです。

しかしフタバは借入額が年収の3分の1以内、借入件数が4社以内なら審査に通るケースもあります。

当社以外の消費者金融を含め、年収の1/3までお借入が可能です。

(また、当社では、過度の借入から消費者の皆様を守るため、他社でのお借入は4社以内の方が対象です。)

出典:お申込み│フタバ

「すでにクレジットカードでキャッシングしている」「60歳以上になる前に別の消費者金融に申し込んだ」といった人でも、借り入れの可能性があります。

フタバは申込方法がWebに限られるので、パソコンまたはスマホが必要です。

中小消費者金融は問い合わせダイヤルを設けていないケースもありますが、フタバは電話による問い合わせにも対応できます。

申込方法や借り入れに関する不安があるときは、連絡を入れて解消してから申し込みを始めましょう。

フタバは高齢者への融資に積極的な消費者金融を選びたい人や、すでに借り入れがある人に向いています。

高齢者への融資が得意な消費者金融3選

消費者金融の中でも高齢者への融資が得意な会社は、以下の3社です。

| 消費者金融 | 公式サイト | 融資対象年齢 | 金利 | 利用限度額 | 申込方法 | 融資までの最短時間 | 無利息期間 |

|---|---|---|---|---|---|---|---|

| ベルーナノーティス | 公式サイトはこちら | 20~80歳まで | 年4.5%~年18.0% | 1万円~ 300万円 | ・Web ・電話 ・郵送 ・FAX |

最短24時間 | 一定の条件を満たすと何度でも14日間無利息 |

| セゾンファンデックス | 公式サイトはこちら | 20歳から80歳まで※1 | ・カードローン:年6.5%~年17.8% ・フリーローン:年8.8%~年17.4% |

・カードローン:1万円~500万円 ・フリーローン:1万円~300万円 |

・Web ・電話 ・郵送 |

最短即日※2 | ― |

| プランネル | 公式サイトはこちら | 20歳から85歳※3 | 年4.5%~年18.0% | 10万円~300万円 | ・Web ・郵送 |

最短翌営業日以降 | ― |

※2025年3月現在

※1 毎月定期収入のある電話連絡可能な方が対象となります。

※2 即日振込は、平日12時までのお申込みで、当日13時までにお手続き完了の場合、15時までにお振込み可能。

※3 要安定収入

高齢者への融資が得意な消費者金融は融資上限年齢が高く、年金収入のみでも申込可能です。

ベルーナノーティスとセゾンファンデックスは80歳まで、プランネルは85歳まで申し込めます。

高齢者に特化した消費者金融が提供するローンには以下の2種類があります。

| ローンの種類 | 特徴 | 向いている人 |

|---|---|---|

| カードローン | 一度契約したら利用限度額の範囲内で何度でも借りられる | 繰り返し借りたい |

| フリーローン | 1つの契約につき借り入れは1回のみで | 返済が不安で追加の借り入れをしたくない |

カードローンは一度契約したら最初の審査で決められた限度額の範囲内で、繰り返し借りられるローンです。

「年金が入らない月に生活費を借りたい」「趣味や家族のため継続的に借りたい」といった人は、ベルーナノーティスが向いています。

1つの契約につき1回のみ借り入れをするフリーローンは、繰り返し借りると返済が不安な人にぴったりです。

フリーローンが希望なら、プランネルに申し込みましょう。

セゾンファンデックスはどちらも取り扱っているので、オペレーターと相談しながら決めたい人に向いています。

ベルーナノーティスは通販ベルーナの利用者が審査で有利

| 項目 | 内容 |

|---|---|

| 公式サイト | 公式サイトはこちら |

| 融資対象年齢 | 20~80歳まで |

| 金利 | 年4.5%~年18.0% |

| 利用限度額 | 1万円~ 300万円 |

| 申込方法 | ・Web ・電話 ・郵送 ・FAX |

| 融資までの最短時間 | 最短24時間 |

| 無利息期間 | 一定の条件を満たすと何度でも14日間無利息 |

※2025年3月現在

ベルーナノーティスは、通販ベルーナを利用していると審査で有利になる可能性もある消費者金融です。

公式サイトに記載されているベルーナノーティスの審査項目は、以下の3つ。

審査項目 詳細 返済能力 ・アルバイトや年金による定期収入があるか

・他社で多額の借り入れや延滞がないか貸付条件 年齢が80歳を超えていないか 通信販売ベルーナの利用状況 ・通信販売ベルーナを利用しているか

・支払いを延滞していないか

返済能力があるか、貸付条件に合っているかは、他社でもチェックされます。

通信販売ベルーナの利用状況はベルーナノーティス独自の審査基準で、以下の人が審査で有利になる傾向です。

- 継続的に通販ベルーナを利用している

- 支払いを延滞していない

通販ベルーナの利用状況を元に確認しているのは、申込者の経済的余裕です。

「半年に1回定期的に通販を利用している」「20年以上にわたってベルーナで注文し続けていて延滞もない」といった人は、生活にゆとりがあると予想できます。

万が一余裕がなくなったときは通販に使っていたお金で返済もできるため、審査に通りやすい傾向です。

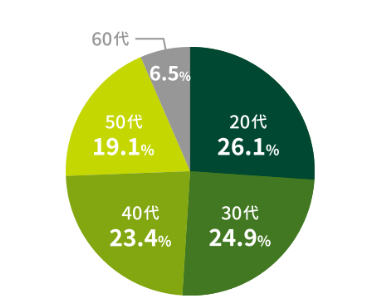

ベルーナノーティスは高齢者への融資実績も多く、利用者の76.9%が60歳以上です。

年齢 割合 60歳~69歳 25.5% 70歳~80歳 51.4%

中でも70歳の利用者が51.4%と多く、高齢者でも審査に通る可能性があると分かります。

初めてで分からないときは、女性オペレーターが丁寧に質問に回答してくれるので、不安もありません。

通販ベルーナを利用している人や、高齢者への融資実績が高い消費者金融を利用したい人は、ベルーナノーティスを選びましょう。

セゾンファンデックスはカードローンとフリーローンが選べる

| 項目 | 内容 |

|---|---|

| 公式サイト | 公式サイトはこちら |

| 融資対象年齢 | 20歳から80歳まで※3 |

| 金利 | ・カードローン:年6.5%~年17.8% ・フリーローン:年8.8%~年17.4% |

| 利用限度額 | ・カードローン:1万円~500万円 ・フリーローン:1万円~300万円 |

| 申込方法 | ・Web ・電話 ・郵送 |

| 融資までの最短時間 | 最短即日※4 |

| 無利息期間 | ― |

※2025年3月現在

※3 毎月定期収入のある電話連絡可能な方が対象となります。

※4 即日振込は、平日12時までのお申込みで、当日13時までにお手続き完了の場合、15時までにお振込み可能。

セゾンファンデックスはカードローンとフリーローンが選べる、80歳までの申し込みに対応している消費者金融です。

セゾンファンデックスは、申込者の不安を解消できるよう、電話によるサポートを実施。

「ローンについてよく分からないので相談して申し込みたい」「ネットは不安」などの、高齢者の悩みに寄り添ってくれます。

平日12時までに申し込み、13時までに手続きを完了させれば、当日中の振り込みも可能です。

急に誘われたときや、病院に行く必要ができたのに手持ちのお金がないときでも、早めに申し込めば間に合う可能性があります。

選ぶべきローンの種類が分からない人や、サポートを受けながら申し込みたい人は、セゾンファンデックスを選びましょう。

プランネルフリーローン300は85歳まで借りられるローン

| 項目 | 内容 |

|---|---|

| 公式サイト | 公式サイトはこちら |

| 融資対象年齢 | 20歳から85歳※5 |

| 金利 | 年4.5%~年18.0% |

| 利用限度額 | 10万円~300万円 |

| 申込方法 | ・Web ・郵送 |

| 融資までの最短時間 | 最短翌営業日以降 |

| 無利息期間 | ― |

※2025年3月現在

※5 要安定収入

プランネルが提供するフリーローン300は、85歳まで申し込めるローンです。

80歳を超えて利用できるローンは、完済しないまま死亡するリスクがあるためほとんどありません。

プランネルはフリーローンのみの取り扱いですが、返済中に新たな契約も可能です。

返済回数は最高96回払いまで分割でき、すぐに返済が難しいときでも計画的に支払えます。

プランネルは、スマホがあれば申し込みから契約まですべてスマホで対応できます。

スマホの扱いが苦手な人は、以下の方法で申込書類の取り寄せも可能です。

- 公式サイトから印刷する

- 電話で申込書を取り寄せる

電話で申込書を取り寄せれば、パソコンやスマホの利用は最小限で済みます。

81歳以上でお金を借りたい人は、プランネルを利用しましょう。

上限年齢が70歳前後の銀行カードローン3選

申し込み可能な上限年齢が70歳前後の銀行カードローンは、以下の3つです。

| 消費者金融 | 公式サイト | 融資対象年齢 | 金利 | 利用限度額 | 申込方法 | 融資までの最短時間 | 無利息期間 |

|---|---|---|---|---|---|---|---|

| 三井住友銀行のカードローン | 公式サイトはこちら | 満20歳以上、満69歳以下 | 年1.5%~年14.5% | 10万円~800万円 | ・Web ・ローン契約機 ・電話 |

最短当日 | ― |

| PayPay銀行カードローン | 公式サイトはこちら | 20歳以上70歳未満 | 年1.59%~年18.00% | 10万円~1,000万円 | Web | 最短翌営業日※1 | 最大30日間※2 |

| auじぶん銀行カードローン | 公式サイトはこちら | 満20歳~満70歳未満 | 年1.48%~年17.5% | ・通常、カードローンau限定誰でもコース:10万円~800万円 ・カードローンau限定割 借り換えコース:100万円~800万円 |

Web | 最短即日 | ― |

※2025年3月現在。

※1 ただし、審査状況や書類提出状況によってお時間がかかる場合がございます。

※2 はじめてご利用する方が対象

銀行カードローンは消費者金融と比較して審査が厳しい傾向で、パートやアルバイトの高齢者だと審査通過が難しい可能性もあります。

定年前の職場で再雇用されている人や、新たな職場に再就職している人なら、銀行カードローンを利用できる可能性も。

上限年齢も69歳または70歳までのため、年齢と収入の条件を満たしている人は銀行カードローンに申し込みましょう。

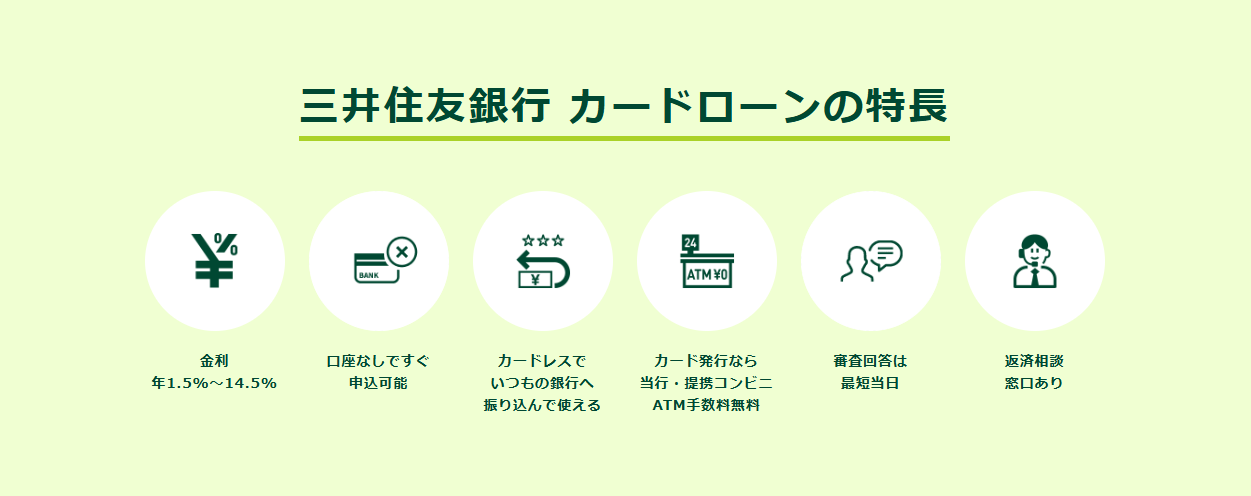

三井住友銀行のカードローンは60代の借り入れ実績もある

| 項目 | 内容 |

|---|---|

| 公式サイト | 公式サイトはこちら |

| 融資対象年齢 | 満20歳以上、満69歳以下 |

| 金利 | 年1.5%~年14.5% |

| 利用限度額 | 10万円~800万円 |

| 申込方法 | ・Web ・ローン契約機 ・電話 |

| 融資までの最短時間 | 最短当日 |

| 無利息期間 | ― |

※2025年3月現在

三井住友銀行のカードローンは利用者の6.5%が60代で、高齢者の借り入れ実績があるカードローンです。

「銀行に申し込んで本当に審査に通るのか」と不安でも、50~60代で借り入れしている実績があるので申し込みしやすいです。

とはいえ他の年代と比較して利用者の割合は低いため、アルバイト程度の収入のみでは審査に通りにくい可能性も。

60代になっても再雇用や再就職で働いている人は、三井住友銀行のカードローンに申し込みましょう。

三井住友銀行のカードローンは普通預金口座を持っていない人でも利用可能です。

「口座を増やすと管理が難しい」「今までと環境を変えたくない」といった人でも、カードローンのみ申し込めます。

パソコンやスマホを使い慣れている高齢者は、カードを発行しないカードレスで契約すると、郵送物が発生しません。

借り入れはネットバンキングを利用しての振込融資が受けられるため、手続きも手軽です。

パソコンやスマホが苦手な人は、カードを発行してもらえばATMで借りられます。

60代への融資実績がある銀行カードローンを利用したい高齢者は、三井住友銀行のカードローンを選びましょう。

PayPay銀行カードローンは配偶者に安定収入のある高齢者も申し込める

| 項目 | 内容 |

|---|---|

| 公式サイト | 公式サイトはこちら |

| 融資対象年齢 | 20歳以上70歳未満 |

| 金利 | 年1.59%~年18.00% |

| 利用限度額 | 10万円~1,000万円 |

| 申込方法 | Web |

| 融資までの最短時間 | 最短翌営業日※3 |

| 無利息期間 | 最大30日間※4 |

※2025年3月現在

※3 ただし、審査状況や書類提出状況によってお時間がかかる場合がございます。

※4 はじめてご利用する方が対象

PayPay銀行カードローンは、自分に収入がなくても配偶者に安定収入があれば、高齢者でも申し込めます。

通常カードローンは、申込者本人が収入を得ているときしか利用できません。

PayPay銀行カードローンは配偶者の収入を元に融資をしてくれるため、自分が収入を得ていなくても利用できます。

「お金が足りなくて借りたいけれど配偶者に心配をかけたくない」「すぐに返せるあてがある」などの理由で借りたいときも、配偶者の許可は必要ありません。

年金のみでは収入があると認められませんが、PayPay銀行カードローンはアルバイトでも申し込めると公式サイトで案内しています。

本人や配偶者がアルバイトでも審査に通る可能性があり、勤務形態に関わらず申し込みやすいです。

配偶者の収入を元に借りたい、アルバイトで銀行カードローンの審査に通るか不安な高齢者は、PayPay銀行カードローンを選びましょう。

auじぶん銀行カードローンはauの携帯を利用している高齢者向け

| 項目 | 内容 |

|---|---|

| 公式サイト | 公式サイトはこちら |

| 融資対象年齢 | 満20歳~満70歳未満 |

| 金利 | 年1.48%~年17.5% |

| 利用限度額 | ・通常、カードローンau限定誰でもコース:10万円~800万円 ・カードローンau限定割 借り換えコース:100万円~800万円 |

| 申込方法 | Web |

| 融資までの最短時間 | 最短即日 |

| 無利息期間 | ― |

※2025年3月現在

auじぶん銀行カードローンは、auの携帯を利用している高齢者向けの銀行カードローンです。

au IDを持っている人なら、誰でも年0.10%の金利優遇を受けられます。

au回線を利用していれば該当するため、利息を抑えて借りたいときにぴったりです。

30万円借りて5年で返済したとすれば、1,000円程度利息を節約できます。

| コース | 金利 | 利息 |

|---|---|---|

| 通常 | 年17.5% | 152,200円程度 |

| au限定誰でもコース | 年17.4% | 151,200円程度 |

1回の借り入れで1,000円程度の差でも、繰り返し借りる人や高額の借り入れをする人はより節約効果が高まります。

金利引き下げを受ける条件はau IDの所有だけで、適用を受けやすいです。

auの携帯を利用している高齢者は、auじぶん銀行カードローンで利息を節約しつつ借り入れしましょう。

ろうきんや銀行でもシニアローンを取り扱っている可能性がある

ろうきんや地方銀行でもシニアローンを取り扱っている可能性があり、商品によっては85歳程度まで申し込めます。

ろうきんには年金ローンがあり、年金を受け取っていれば年齢制限なしに借入可能です。

ただし家計年収に関する条件を満たし、保証機関の保証を受けられる必要があります。

高齢者向けで年齢制限を設けていない商品は珍しいので、利用できる人は優先的に申し込みましょう。

千葉銀行や東北銀行など、一部の地方銀行でも高齢者向けの商品を提供しています。

中には年金の受け取りや預金取引を利用条件としている商品もあるので、商品概要を確認してから申し込み先を決めましょう。

普段自分が利用している金融機関のローンなら、利用条件に合う可能性が高いです。

ろうきんで年金を受け取っている人は年金ローンで借入可能

ろうきんで年金を受け取っている人は、年金ローンで年齢制限なく借入可能です。

ろうきんは自分の住んでいる地域または勤務先にある店舗しなければならず、利用先によって借入条件が違います。

金利や融資額が異なるため、「北海道ろうきんの金利が低いから、東京に住んでいるけれど北海道で借りたい」はできません。

借入条件を勘違いしないよう、申込前に住んでいる地域の年金ローンをチェックしましょう。

一例として、中国ろうきんの年金ローンの商品概要は以下の通りです。

| 項目 | 内容 |

|---|---|

| 公式サイト | 公式サイトはこちら |

| 融資条件 | ・ろうきんに年金振込の受給口座を開設している ・住所不定ではない ・安定継続した家計年収が150万以上ある ・老齢または退職により公的年金を受け取っている ・保証機関の保証を受けられる |

| 借入目的 | 生活資金全般 |

| 金利 | 年4.95% |

| 返済方式 | 以下から選択 ・毎月返済 ・2ヶ月に1回の返済 |

| 融資額 | 最高200万円 |

※2025年3月現在

融資を受けるには、年収の条件を満たし保証機関の保証を受けられる必要があります。

年収は家計年収なので、申込者と同居している家族が収入を得ていれば合算して構いません。

同一家計内に働いている子どもがいて、子どもの年収も家計年収に含められるなら、150万円はクリアできます。

2ヶ月に1回入金される年金のルールに合わせて、返済は毎月または2ヶ月に1回から選択可能です。

年金が入る月のみ返済すれば、働いていない人でも無理のない返済計画を立てられます。

ろうきんで年金を受給しているなら、年齢制限なく返済も配慮されている年金ローンを活用しましょう。

年金受給者専用ではない商品を提供しているろうきんもある

中国ろうきんや北陸ろうきんでは年金ローンを取り扱っていますが、北海道ろうきんのように高齢者が年金受給者専門ではない商品を利用できるケースもあります。

北海道ろうきんで年金収入のみの高齢者が利用できるのは、以下の人を融資対象とするかんたんローンです。

- 勤続年数が原則1年以上の勤労者

- 年金生活者

- 専業主婦

家計年収が150万円以上あり、最終返済年齢が76歳未満なら申し込めます。

ろうきんによって提供している商品が異なるので、普段利用している店舗に年齢と収入の条件に合う商品がないか確認しましょう。

地方銀行でも高齢者を対象としたローンを提供しているケースがある

地方銀行でもシニアローンを提供しているケースがあり、以下のメリットがあります。

- 融資上限年齢が高い傾向にある

- 年金を受け取っていると優遇される銀行もある

- 普段利用している銀行なら相談しやすい

地方銀行のシニアローンは、80歳~85歳程度まで借りられる商品もあります。

ローン提供元の銀行で年金を受け取っていると、金利が優遇される商品もあり、普段取引していない人と比較して有利な条件で借入可能です。

普段利用している銀行なので、「顔見知りの行員がいる」「普段から行き慣れているので分かりやすい」などの理由で相談しやすいと感じる人も多い傾向。

銀行でお金を借りたい高齢者は、普段自分が利用している銀行にシニアローンがないか確認しましょう。

千葉銀行のシニア応援ローンは最終返済時に満80歳未満の人が借りられる

| 項目 | 内容 |

|---|---|

| 公式サイト | 公式サイトはこちら |

| 融資対象年齢 | 融資時の年齢が満60歳以上、最終約定返済時満80歳未満 |

| 融資条件 | ・年金収入のみの人も含め安定収入がある ・千葉銀行で年金を受け取っているまたは受取手続きが完了している ・千葉県、東京都、茨城県、埼玉県、神奈川県に住んでいる ・千葉銀行と預金取引が10年以上ある |

| 借入目的 | 健全な消費性資金(使い道を示す書類が必要) |

| 金利 | 年7.95% |

| 融資額 | 5万円~100万円 |

※2025年3月現在

千葉銀行のシニア応援ローンは、千葉銀行で年金を受け取っている60歳以上で、最終返済時に満80歳未満までなら借り入れできます。

融資期間は6ヶ月以上10年以内のため、6ヶ月以内に返済できる金額で申し込むなら79歳5ヶ月の人でも借入可能です。

74歳を超えて利用できる借入先は少ないですが、千葉銀行のシニア応援ローンなら年齢が高めの高齢者でも申し込めます。

ただし融資条件は厳しめで、千葉銀行との預金取引が10年以上あり、年金を受け取っている人しか利用できません。

借りたお金の使い道が分かる請求書や見積書も必要です。

長年千葉銀行との預金取引があれば、預金ができるだけの収入を得ていると判断できます。

取引によって信用を得た人が借りられる商品なので、条件を満たしていれば審査に通る可能性が高いと予想可能です。

融資条件を満たしている人は、千葉銀行のシニア応援ローンを活用しましょう。

東北銀行のとうぎんシニアローンは年金受け取りがあると年0.5%金利を引き下げ

| 項目 | 内容 |

|---|---|

| 公式サイト | 公式サイトはこちら |

| 融資対象年齢 | 申込時年齢が満60歳以上で、満81歳未満に完済できる個人 |

| 融資条件 | ・安定継続した収入がある(パート、アルバイト、年金受給者、専業主婦も対象) ・住まいまたは勤め先が東北銀行の営業区域内にある ・保証会社の保証が受けられる |

| 借入目的 | 原則自由 |

| 金利 | 年5.0%、年7.5%、年11.5% |

| 融資額 | 10万円~200万円 |

※2025年3月現在

とうぎんシニアローンは、東北銀行で年金受け取りがあると年0.5%金利の引き下げを受けられる商品です。

金利は以下3種類から審査によって決まり、決定された金利から引き下げを受けられます。

- 年5.0%

- 年7.5%

- 年11.5%

例えば年11.5%の金利が適用される人は、年金の受け取りがあれば年11.0%で借り入れできます。

20万円借りて2年で返済したとすれば、500円利息を軽減できる計算です。

| 金利 | 利息 |

|---|---|

| 年11.0% | 11,900円程度 |

| 年11.5% | 12,400円程度 |

返済の負担が心配な人でも、負担を軽減しながら利用可能です。

シニアローンとしては珍しく、とうぎんシニアローンは東北銀行で年金を受け取っていない人の利用にも対応しています。

住まいまたは勤め先が東北銀行の営業区域内にあれば利用できるので、普段使っている銀行で借り入れできないときにもぴったり。

満81歳になるまでに完済できればいいため、年齢が高くても申し込みやすいです。

東北銀行で年金を受け取っている人や、東北銀行の営業区域内に住んでいる人は、とうぎんシニアローンに申し込みましょう。

長崎銀行のながさきシニアローンは返済期限が85歳まで

| 項目 | 内容 |

|---|---|

| 公式サイト | 公式サイトはこちら |

| 融資対象年齢 | 申込時の年齢が満55歳以上、かつ完済時満86歳未満 |

| 融資条件 | ・安定継続した収入がある ・取扱店の近くに住んでいるまたは勤めている ・保証会社の保証が受けられる |

| 借入目的 | 原則自由 |

| 金利 | ・長崎銀行で年金を受け取っている人:年5.5%~年13.5% ・年金を受け取っていない人:年6.5%~年14.5% |

| 融資額 | 10万円~300万円 |

※2025年3月現在

長崎銀行が提供するながさきシニアローンは、返済期限が85歳までと上限年齢が高い商品です。

80歳を超えて借入先が見つからない人でも、融資を受けられる可能性があります。

ながさきシニアローンでは申込時に店頭で返済額の試算をしてくれるので、無理なく返済計画を立てられます。

「借りるのは良くても返済が不安」「返済のイメージができない」といった人は、気になる点を相談してから利用しましょう。

長崎銀行の商品は保証会社が保証を引き受けてくれるので、保証人は必要ありません。

「配偶者や子どもに迷惑をかけずにお金を用意したい」との希望も叶えられます。

長崎銀行の近くに住んでいる人や、年齢が高く借入先の見つからない人は、ながさきシニアローンを活用しましょう。

リバースモーゲージは持ち家を担保に返済負担を軽減して借りるローン

持ち家を担保にできる高齢者は、リバースモーゲージを利用すると返済負担を軽減しながら借り入れできます。

リバースモーゲージの特徴は以下の通りです。

- 持ち家の評価額の範囲内でお金を借りる

- 毎月の返済は利息のみ

- 契約者が亡くなったときに自宅を売却して返済する

- 相続人が借入額を返済すれば自宅を売却しなくても済む

リバースモーゲージに申し込むと自宅が査定され、評価額が出されます。

申込先の商品ごとに査定額の何割まで借りられるか決まっていて、上限まで借入可能です。

例えば自宅の評価額が1,000万円、借りられる上限が5割までなら、500万円まで借りられます。

毎月の返済は利息のみで、元金は契約者が亡くなったときに自宅を売却して返済する仕組みです。

月々の返済は利息のみなので、返済負担を大きく減らせます。

商品によっては配偶者へのローンの引継ぎが可能なので、契約者が亡くなったときに自宅を失うと困る人は商品概要を確認して申し込みましょう。

相続人が借入額を返済すれば自宅を売却せずに相続できるので、契約者が亡くなった後「思い入れのある自宅を残したい」と気が変わったときでも対応できます。

「誰も自宅を相続する予定がない」「返済の心配をせずお金が借りたい」といった高齢者は、リバースモーゲージを活用しましょう。

リバースモーゲージは途中で担保評価額の見直しがある

リバースモーゲージは、数年単位で担保評価額の見直しが行われます。

不動産は、年数が経過するにしたがって価値が下がる傾向です。

売却したときに融資した全額が戻る範囲におさまるよう、定期的に評価額を確認します。

評価額が下がると融資上限額も下がるため、リバースモーゲージ利用中に以下の問題が発生する可能性もあります。

- 評価額の見直しによって融資上限額に達し、追加の借り入れができなくなる

- 借りた金額が融資上限額を超えると、超えた分は一括返済する必要がある

融資上限額が下がって限度額に達すると、以降の借り入れはできません。

評価額の見直しの例

| 査定時期 | 評価額 | 借入限度額(査定額の50%) |

|---|---|---|

| 申込時 | 1,000万円 | 500万円 |

| 5年後 | 800万円 | 400万円 |

例えば申込時の評価額が1,000万円で、査定額の50%まで借りられるとき、申込時は500万円が借入限度額です。

しかし数年後に評価額が見直されて800万円になると、借入限度額は400万円に下がってしまいます。

400万円すでに借りている場合、申込時の評価額を基準に追加で100万円借りたくても、見直し後は借りられません。

借りた金額が見直し後の融資上限額を超えたときは、超えた分を一括返済する必要があります。

上記の例では、申込時に500万円満額借りていると、見直し後に100万円一括返済しなければならなくなります。

さらに変動金利のリバースモーゲージでは、将来的に金利が上昇すると月々に支払うべき利息額が増える可能性も。

申し込み時点の融資上限額や金利を元に返済計画を立てていると、将来返済に困る可能性もあります。

リバースモーゲージを利用する際は、融資上限額ぎりぎりまでの借り入れを避けましょう。

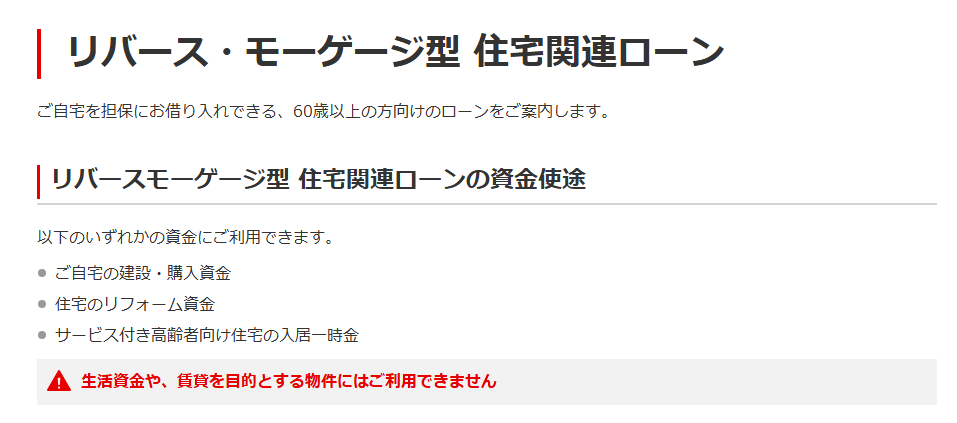

三菱UFJ銀行のリバース・モーゲージ型 住宅関連ローンは毎月利息のみの支払いで済む

| 項目 | 内容 |

|---|---|

| 公式サイト | 公式サイトはこちら |

| 融資対象年齢 | 申込時の年齢が満60歳以上で、満80歳の誕生日までに借り入れする人 |

| 融資条件 | ・自己所有の自宅が東京都、神奈川県、埼玉県、千葉県にある・夫婦または単身で住んでいる ・年金収入も含めた安定収入がある ・住宅金融支援機構の住宅融資保険の付保承認が受けられる ・三菱UFJ銀行でカウンセリングを受ける ・日本国籍または外国籍で永住許可を得ている |

| 資金使途 | ・リフォーム ・サービス付高齢者向け住宅の入居一時金 ・新規での住宅の購入や建設 |

| 金利 | 取扱店で確認 |

| 融資額 | 以下いずれかのうち最も低い金額 ・資金使途により上限1,500万円または5,000万円 ・自宅評価額の50% ・返済負担率が35%以下(年収400万円未満は30%以下) |

| 返済額 | 利息のみ返済 |

※2025年3月現在

三菱UFJ銀行のリバース・モーゲージ型 住宅関連ローンは、住宅関連の出費に利用できるリバースモーゲージです。

毎月の支払いは利息のみで済み、返済の負担を抑えながら自宅のバリアフリー化やサービス付高齢者向け住宅への入居準備を進められます。

「自宅が不便なのでリフォームしたいけれどお金が足りない」「サービス付高齢者向け住宅に入居する一時金が出せない」といったときに最適。

三菱UFJ銀行のリバース・モーゲージ型 住宅関連ローンは、生活資金や賃貸を目的とする物件には利用できません。

今ある自宅を活用して住宅関連の負担を抑えたい人向けの商品です。

契約者が亡くなった後でも、配偶者が連帯保証人になっていれば、銀行の許可を得て債務を引き継ぎ自宅に住み続けられます。

連帯保証人になっていなければ、死亡後に最長3年間しか自宅に住み続けられないため、カウンセリング時に希望を伝えましょう。

楽天銀行リバースモーゲージは事前審査申込後にゆっくり検討できる

| 項目 | 内容 |

|---|---|

| 公式サイト | 公式サイトはこちら |

| 融資対象年齢 | 借入時年齢満50歳以上 |

| 融資条件 | ・給与や年金等の安定継続した収入がある ・楽天銀行普通預金口座を保有している(新規開設も可能) ・電話による聞き取りと担保物件の現地調査を受ける |

| 資金使途 | 原則自由 |

| 金利 | 年3.1% |

| 融資額 | 100万円~1億円 |

| 返済額 | 利息のみ |

※2025年3月現在

楽天銀行リバースモーゲージは、事前審査申込後に仮条件の提示を受けてから、正式に申し込むかゆっくり検討できます。

「融資の条件が分からないと不安」「商品の詳細が分からないので詳しく聞きたい」などの悩みを持つ高齢者でも、利用しやすいです。

楽天銀行のリバースモーゲージは一部地域を除いて全国に対応でき、借りたお金の使い道も原則自由で幅広い目的に使えます。

「住宅ローンが完済できるか不安」「趣味を充実させたい」など、様々な希望が叶えらえる商品です。

契約者が亡くなったときは相続人の自己資金での支払いや、審査を受けた上で相続人による契約の切り替えもできます。

申込前に条件を確認してから本契約したい人は、楽天銀行リバースモーゲージを利用しましょう。

審査が不安な高齢者は公的融資制度や保険の契約者貸付で借りる

「生活に困っていて審査通過が不安」「延滞している借り入れがあり審査に通らない」といった高齢者は、公的融資制度や保険の契約者貸付で借りるで借りましょう。

公的融資制度とは、国や自治体が行っている融資で、主に生活が苦しい人を融資の対象としています。

借り入れをすれば生活が立て直せる世帯を対象としていて、高齢者に対しては融資条件が緩和されるケースも。

保険の契約者貸付は契約している保険の解約返戻金を担保として、審査なしで借りる方法です。

高齢者になって保険を解約すれば病気やケガに備えられず不安ですが、契約者貸付なら保険を解約せずに必要な資金を用意できます。

金融機関のローン審査に通らないときは、返済能力が低くても利用できる借入方法を選びましょう。

生活福祉資金貸付制度は高齢者世帯も融資の対象としている

公的融資制度の1つ「生活福祉資金貸付制度」は、高齢者世帯も融資の対象としています。

◆ 65歳以上の高齢者の属する世帯。福祉資金は日常生活上療養又は介護を要する高齢者が属する世帯に限られている。

◆ 高齢者を含む4人世帯でおおむね年収600万円程度の世帯。

出典:生活福祉資金貸付制度について│全国社会福祉協議会

高齢者世帯に当てはまる条件は以下の通りです。

- 65歳以上の人がいる

- 高齢者を含む4人世帯で年収600万円程度である

公的融資制度における高齢者とは、65歳以上を指します。

高齢者のみが住んでいる世帯だけではなく、高齢者も含めて生活している世帯も融資の対象です。

融資によって生活に困っている高齢者を救済する目的があるため、一定の年収以下の家庭しか利用できません。

目安は高齢者を含む4人世帯で年収600万円程度です。

世帯人数や住んでいる地域によって、上限とされる年収は異なります。

都道府県社会福祉協議会が対応しているので、借り入れを希望する高齢者は相談しましょう。

生活福祉資金貸付制度では借入目的に合わせて資金の種類を選ぶ

生活福祉資金貸付制度で借りられる資金の種類は、以下の通りです。

| 資金の種類 | 借入目的 |

|---|---|

| 総合支援資金 | 生活再建や賃貸契約に必要な費用 |

| 福祉資金 | 介護サービスや生業を営むための資金 |

| 不動産担保型生活資金 | 低所得の高齢者世帯が不動産を担保として借りる生活資金 |

生活福祉資金貸付制度では、借りたお金の使い道によって資金の種類が決まっています。

生活を立て直すための資金や、介護関連サービス資金が借入可能です。

生活支援が目的の融資なので、「孫にお祝いを渡したい」「趣味の活動や旅行に使いたい」といった目的での借り入れは認められません。

ただし福祉資金を利用できるのは、療養や介護の必要な高齢者が属している世帯のみです。

高齢者の健康状態によっても利用できる資金の種類が異なるので、分からないときは問い合わせましょう。

保険の契約者貸付は保険の解約なしにお金を用意できる

解約返戻金を担保として借り入れする保険の契約者貸付は、保険の解約も審査もなしでお金を用意できる方法です。

解約返戻金とは、保険の解約時に備えて掛け金の中から積み立てられているお金。

以下の保険には、多くの商品で解約返戻金があります。

- 養老保険

- 終身保険

- 個人年金保険

年齢が上がって保険を解約すると、病気やケガに対する補償がなくなるため不安が大きいです。

保険の契約者貸付なら保険の契約はそのままで、解約返戻金の6割~8割程度の資金を借りられます。

長年契約を続けた保険では、まとまった解約返戻金が受け取れるケースも。

高齢者が契約している保険は長年掛け金を積み立てている可能性が高く、必要な金額を借りやすいです。

借りたお金の使い道は自由で、「仲間と日帰りツアーに行きたい」「趣味のサークルで衣装代が必要になった」など、幅広い目的で使えます。

借りた後はお金が用意できたタイミングで自由に返済でき、返済額や返済日に決まりはありません。

ただし借入額と利息額の合計が解約返戻金の金額を超えると、保険が解約される可能性も。

保険を解約せずにお金が借りられる利点を生かすためにも、必要最小限のお金だけ借りて、早めに返済しましょう。

契約者貸付制度を利用したいときは、保険会社や担当者に連絡を入れると対応してもらえます。

高齢者がお金を借りるなら知っておきたい注意点4つ

高齢者がお金を借りるなら、申込前に以下の注意点を知っておきましょう。

- ローンの上限年齢に達した時点で融資が停止される

- フリーローンは完済時の年齢も関係する

- 完済できないと子どもに返済が引き継がれる可能性もある

- 年金を担保とした融資制度はない

高齢者に対して融資を行っている金融機関は、一度申し込めば制限なく利用できるわけではありません。

ローンごとに定められている年齢に達すると、融資が停止されます。

フリーローンでは申込年齢と合わせて、完済時の年齢も設定されているケースが多いです。

高額の借り入れをすると、申し込み年齢は満たしていても、完済時の年齢を満たせない可能性があります。

返済計画を立てて、借りられるだけの金額のみ借りましょう。

完済できないまま死亡すると返済が子どもに引き継がれるケースもあるため、無理な借り入れは避けなければいけません。

年金を担保として融資を誘う金融機関は違法なので、年金を収入とみなして審査を行った上で融資する金融機関から借り入れしましょう。

ローンごとに定められた上限年齢に達すると融資が停止される

高齢者が借りられるローンでも、ローンごとに定められた上限年齢に達すると融資が停止されます。

多くの借入先で、申込可能な年齢が融資可能な年齢です。

例えば69歳まで申し込めるアイフルは、取引中に70歳になった時点で融資が停止されます。

お取引期間中に満70歳になられた時点で、新たなご融資は停止となりますのでご注意ください。

出典:誰でも申込みはできますか?│アイフル

一部ローンでは申込上限年齢より高い年齢まで借りられるケースもあります。

70歳未満が申し込めるPayPay銀行カードローンは、73歳になる誕生月の月末まで借入可能です。

お借り入れは満73歳となる誕生月の月末までとなります。以降、新たなお借り入れはできません。

出典:商品要項│PayPay銀行

「旅行に備えて10万円借りる予定だったのに、誕生日が来て借りられなくなった」といった可能性もあるので、融資を受けられる上限年齢も確認しましょう。

返済は上限年齢を超えても続けられ、一括返済を求められる心配はありません。

必要な資金を借りたいときは、上限年齢に到達するまでに手続きを済ませましょう。

フリーローンは完済時の年齢も確認して申し込む

高齢者がフリーローンに申し込むなら、完済時の年齢も確認しましょう。

85歳まで申し込めるプランネルのフリーローンは、完済時の上限年齢が決まっていません。

返済回数が1回~96回(2回目以降の利用なら120回)のため、申込時に決まった返済回数内に返済すれば済みます。

千葉銀行のシニア応援ローンは、融資時の年齢が満60歳以上、最終約定返済時満80歳未満の人が借入可能です。

申込時の上限年齢が設けられていない代わりに、最終返済時の年齢が決められている商品もあります。

例えば79歳で申し込むなら、80歳になるまでに完済できるよう計画を立てなければいけません。

79歳になったばかりのときに10万円借りた人は、月1万円程度返済すれば80歳未満で完済できます。

月5,000円しか返済できないなら、借入額を5万円程度に抑えなければいけません。

最終返済時の年齢が決められている商品を利用するなら、無理なく返済できるよう計画を立ててから申し込みましょう。

借りたお金を完済できないと子どもに引き継がれるケースもある

高齢者が借りたお金を完済できないと、子どもに引き継がれるケースがあります。

保証人不要のローンを高齢者が組んでも、通常子どもに返済義務はありません。

しかし返済中に万が一があれば配偶者が相続人となり、返済義務も引き継がなければいけません。

配偶者もすでに亡くなっていれば、子どもが相続人となり返済を引き継ぐ必要があります。

返済を相続すると、一括払いを求められるのが一般的です。

借入額が多すぎると、相続した財産からの支払いが困難になる可能性もあります。

子どもに内緒で借り入れをしていると、金融機関からの督促で子どもが初めて借り入れを知り、慌てるケースもあります。

可能なら借り入れの存在を子どもに伝えておくと、対策がしやすいです。

「心配させたくない」「お金が足りないとは言いにくい」といったときは、本当に必要な金額のみ借り入れをし、早めに返済を済ませましょう。

高齢者が年金を担保として借りる方法はない

年金を担保として借り入れしたい高齢者もいますが、年金を担保とした融資方法はありません。

過去に年金担保融資の制度はありましたが、本来生活に使われるべき年金が返済に充てられ、生活の圧迫につながるため廃止されました。

2022年4月以降は、年金を担保とした融資は法律で禁止されています。

令和4年4月以降、年金受給権を担保とした金銭の借入申込を新規に受けることは、法律で禁止されています。

出典:違法な年金担保融資にご注意ください。│日本年金機構

年金を担保にお金を貸すと案内している金融機関は違法業者なので、利用してはいけません。

以下の被害に遭って生活に困窮する例もあります。

- 年金証書や通帳をだまし取られて年金が受け取れない

- 高額の利息をつけて返済するよう迫られる

担保に入れるためと言われて年金手帳や通帳を差し出せば、年金を受け取る手段がありません。

年金が受け取れないのに高額の利息請求に遭うケースもあり、生活が圧迫されます。

ローンは年金を収入とみなし、返済能力があるか審査を行った上でお金を貸す方法です。

年金を担保としているわけではないため、法律違反にはなりません。

年金を元にお金を借りるなら、審査を行った上で融資している正規の借入先を利用しましょう。

お金を借りる方法が知りたい高齢者によくある質問

お金を借りる方法が知りたい高齢者によくある質問は、以下の通りです。

- 年齢制限なしで利用できる消費者金融はありますか?

- 高齢者ローンでお金を借りた後の返済が心配です

- 高齢者でも家族にバレずお金を借りられますか?

「年齢のせいで借りられないかもしれない」と不安な高齢者からは、年齢制限なしで利用できる消費者金融から借りたいとの声もあります。

しかし年齢制限のない消費者金融は存在しません。

年齢制限のない消費者金融は違法業者で、借りると危険なので避けましょう。

「年齢を考えると返済が不安」「子どもや孫に心配をかけたくないので内緒にしたい」との疑問も多く寄せられます。

不安がある人はローン申込前に確認し、納得してから借り入れしましょう。

年齢制限なしで利用できる消費者金融も存在する?

年齢制限なしで利用できる消費者金融はありません。

申込年齢または完済時の年齢のどちらかが決まっていて、定められた年齢に到達すると借り入れできなくなります。

年齢制限なしで融資を行っている消費者金融は違法業者で、借りると法外な利息請求や無理な取り立てに遭う可能性も。

高齢者が借り入れをするなら、知名度の高い消費者金融や銀行を借入先に選びましょう。

高齢者ローンで借りた後の返済が不安なときにできる対策は?

高齢者ローンで借りた後の返済が不安なときは、以下の対策をして申し込みましょう。

- 申込前に月いくらまで返済できるか確かめる

- 本当に必要な金額だけ借りる

申込前に返済計画を立てれば、滞納の不安を軽減できます。

毎月の生活費を確認し、月何円まで返済に回せるか明確にしましょう。

ローンは原則毎月返済を求められるため、年金収入のみの人は年金が入らない月に返済できる金額を確認する必要があります。

月5,000円まで返済できるなら、毎月の返済額が5,000円以下で収まる金額のみ借りましょう。

フリーローンは返済額の相談に乗ってもらえる商品もあるので、申込時に無理のない返済計画を立てると、滞納を避けられます。

高齢者でも家族にバレずに借り入れできる?

高齢者でも家族にバレず借りる方法はあります。

家族にバレにくいのは、消費者金融からの借り入れです。

年齢に問題がなければ、以下の借入先を選ぶと原則勤め先への電話連絡がなく、自宅への郵送物も送られません。

- プロミス

- SMBCモビット

- アコム

- レイク

- アイフル

とはいえ高齢者が借り入れしている期間中に万が一があれば、配偶者や子どもが返済を相続しなければいけません。

伝えられるなら、借り入れの存在を伝えておく方が安心です。

プロミス

プロミス